Competitividad

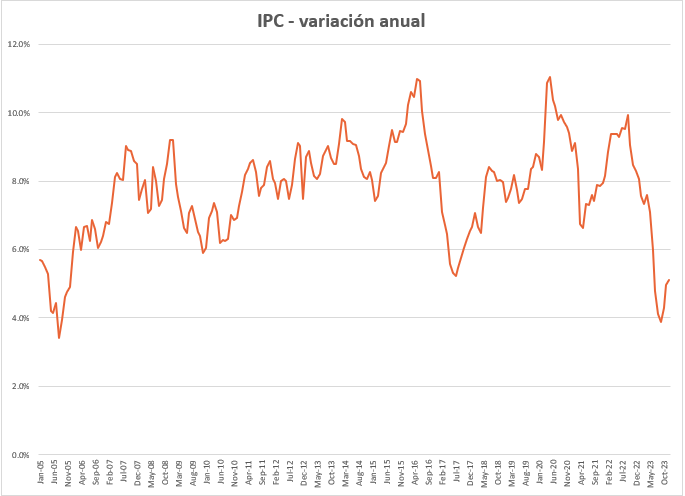

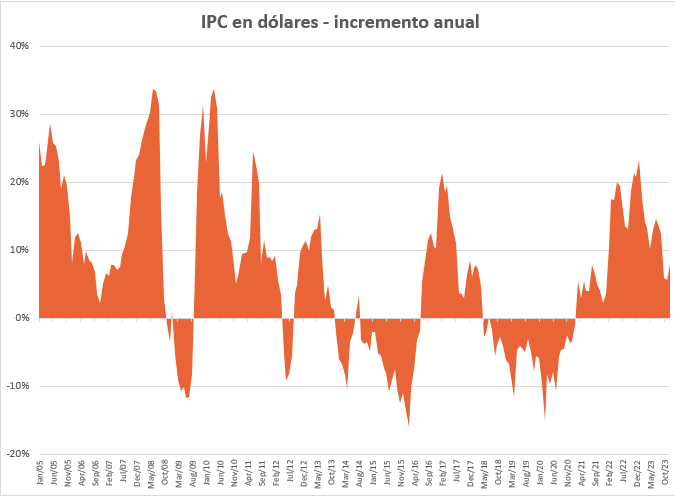

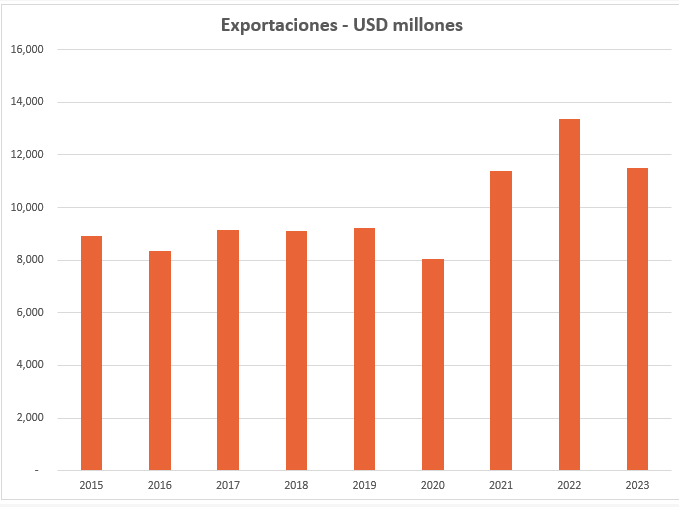

La situación de precios relativos se mantuvo en niveles desfavorables, es decir, Uruguay ha estado caro en comparación con los países con los que comercia. Este resultado fue consecuencia del aumento de precios en dólares de nuestro país; el tipo de cambio nominal cayó 12,7% en los últimos 2 años, al tiempo que el IPC aumentó 13,8%, motivando un aumento de los precios en dólares extraordinario, de 30,4% (gráfico 4). A este aumento se le sumó el abaratamiento extraordinario de Argentina, que fue en parte compensado por los incrementos de precios en dólares de otros países. Así, nuestro tipo de cambio real se ubica un 10%-15% por debajo de los valores de equilibrio. Si bien la política monetaria pudo haber acelerado este resultado, entendemos que el hecho de tener un gasto público mayor a los ingresos tributarios en forma sistemática y ser un destacado destino de inversiones en la región, entre otros, es una razón más estructural para explicar dicho desalineamiento. A éste se le sumó la caída de los precios de los commodities y la pérdida de dinamismo de ciertos socios comerciales, lo que explicó el retroceso de las exportaciones de bienes, de 13,9% en 2023 (gráfico 5). Creemos que en 2024 el atraso cambiario se corregirá sólo parcialmente, a partir principalmente de un encarecimiento de los precios en dólares de nuestros socios comerciales, dado que no esperamos una suba del tipo de cambio nominal sustancialmente mayor a la del IPC.