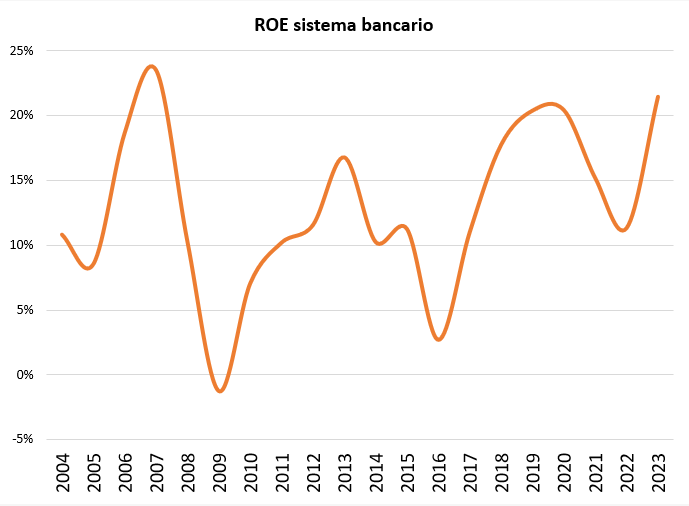

De esta forma, la rentabilidad en términos relativos se ubicó en niveles incluso superiores a los registros de la región, de entre 15% y 20% para el año pasado.

Intermediación vs Mediación

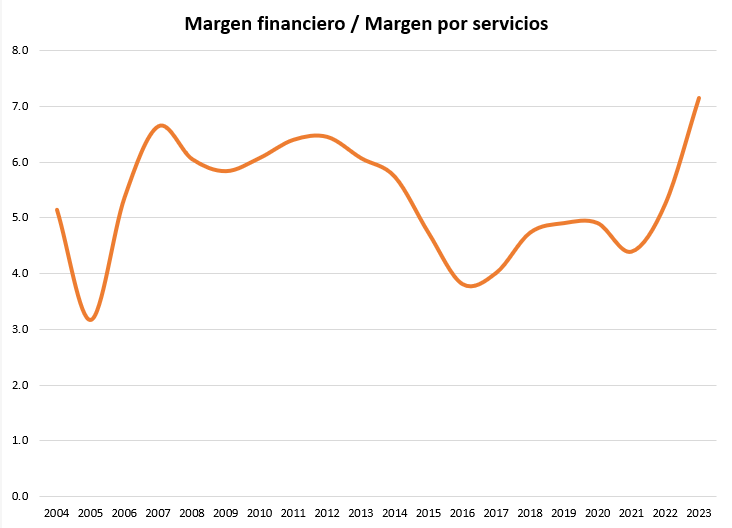

Estos resultados se apoyan, por un lado, en un crecimiento fuerte del margen por intermediación respecto a años anteriores, es decir, aquel derivado de la actividad principal de los bancos que resulta, a grosso modo, de la diferencia entre ingresos por préstamos y pagos de intereses por depósitos. En particular, el margen financiero aumentó 29% en pesos el año pasado. Esto incluso llevó a que aumentase la participación relativa del margen financiero respecto al margen por servicios, la otra fuente relevante de resultados de las instituciones financieras. Así, mientras que en 2019 el margen financiero era 5 veces el margen por servicios, en 2023 pasó a ser 7 veces, el mayor en los últimos 20 años (gráfico 2), tanto por el aumento de la actividad de intermediación como por la disminución de los márgenes por servicios.

El incremento del margen financiero puede ser explicado, primero, por el incremento de los créditos, en torno de 12% nominal el año pasado (con crecimiento cercano a 20% en dólares) y, segundo, a partir del incremento del spread de tasas, es decir, la diferencia entre las tasas activas (las que se cobran por conceder créditos), y las tasas pasivas (las que se pagan por recibir depósitos). El primer factor fue sustentado en una fuerte expansión de los créditos a las familias, que crecieron 14% nominal en pesos (gráfico 3) y que son el principal sector de destino del crédito de los bancos, con casi el 40% del total.