Más de 40 años transformando información en valor.

- E-mail: info@equipos.com.uy

- Teléfono: (+598) 2413 2543

Una breve actualización de la situación económica regional

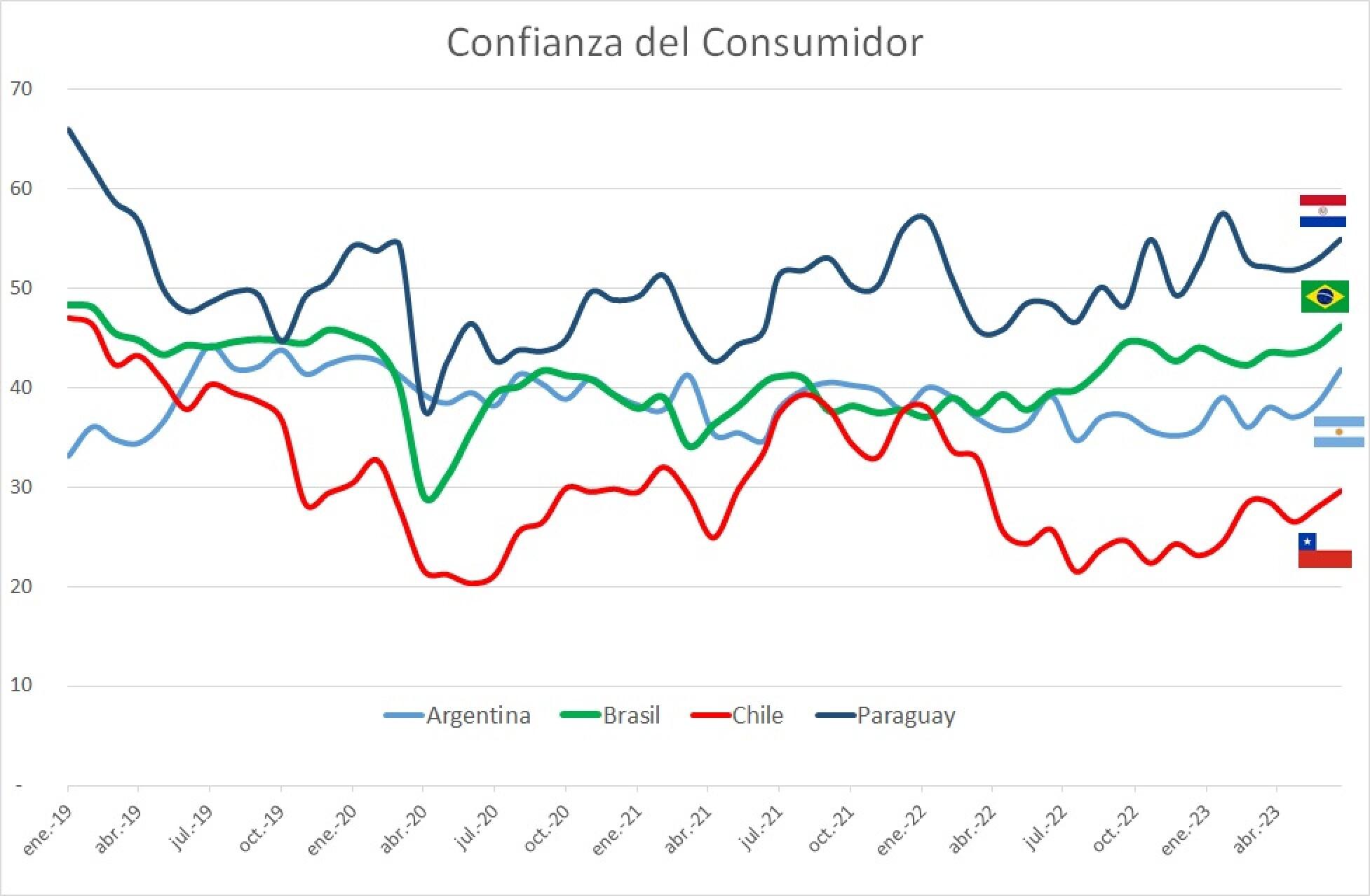

En esta nota nos proponemos realizar una breve actualización del análisis sobre la situación y perspectivas de los países de la región que realizamos a fines del año pasado. Decíamos en ese momento que la región no iba a generar impulsos sustantivos sobre la actividad económica de nuestro país. Un semestre después, tenemos la misma visión general aunque, como veremos, con algunos ajustes (Brasil algo mejor, Argentina algo peor). Se observa, además, una mejora leve pero generalizada de la confianza de los consumidores. Mejoró también, en algunas décimas, la tasa de crecimiento del PIB esperada para Latinoamérica, pasando de 1,6% a fines del año pasado a casi 2% más recientemente (aunque menor al 3,9% de 2022). Este resultado se explicó por mejores perspectivas de crecimiento para las dos economías más grandes de la zona, Brasil y México.

Brasil

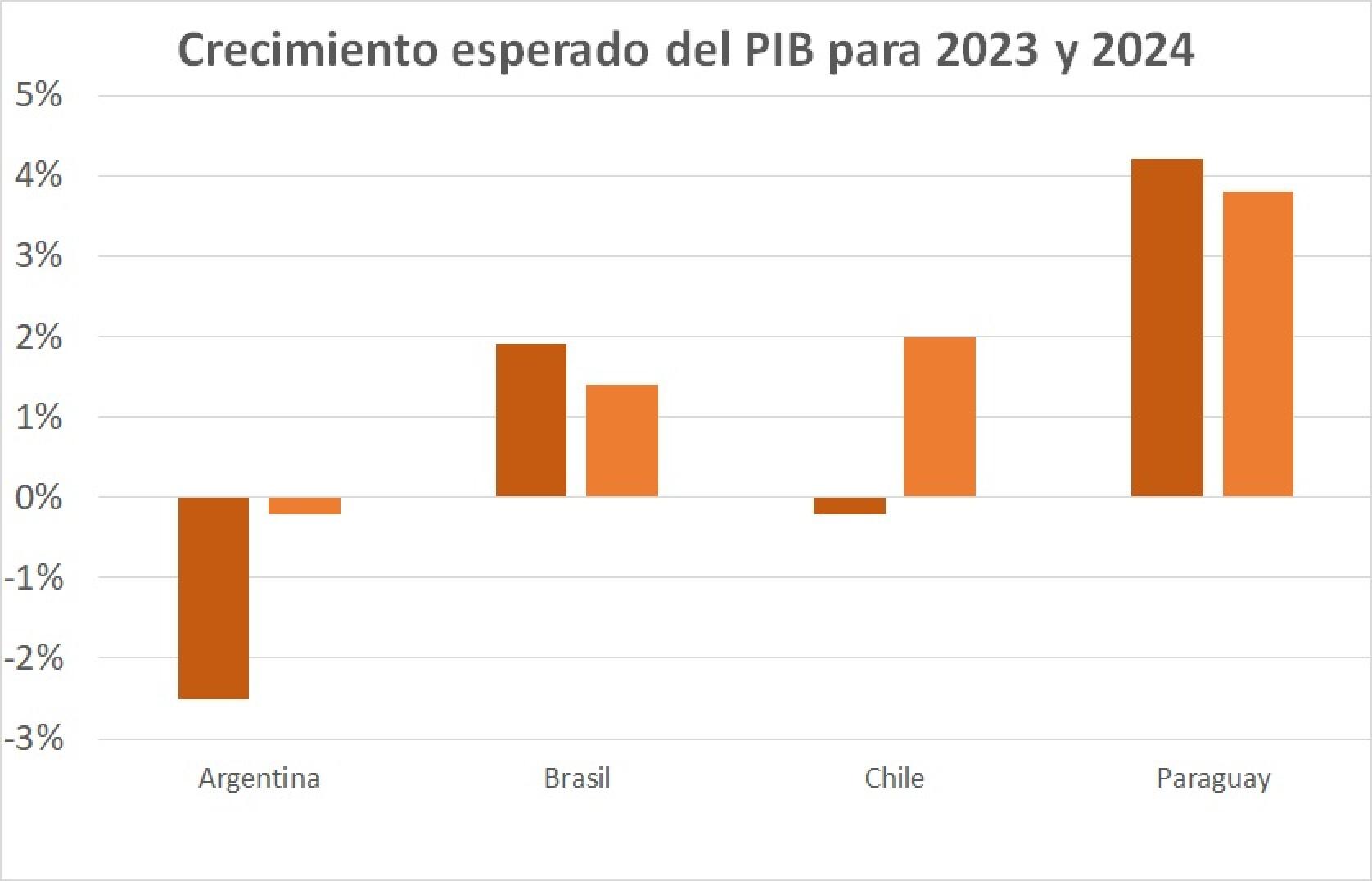

A fines del año pasado y durante los primeros meses de este año, se esperaba un crecimiento modesto del PIB de Brasil para 2023, en torno de 1%. Sin embargo, durante el segundo trimestre las perspectivas mejoraron, a partir del buen registro de actividad del primer trimestre, con un crecimiento desestacionalizado de 1,9%, muy por encima de los guarismos de los trimestres previos. La buena performance del primer trimestre se expresó a partir del creciente dinamismo de la actividad agrícola, que mostró el mayor incremento trimestral en más de dos décadas (aunque con escasas posibilidades de continuar, en parte por la debilidad de la demanda China).

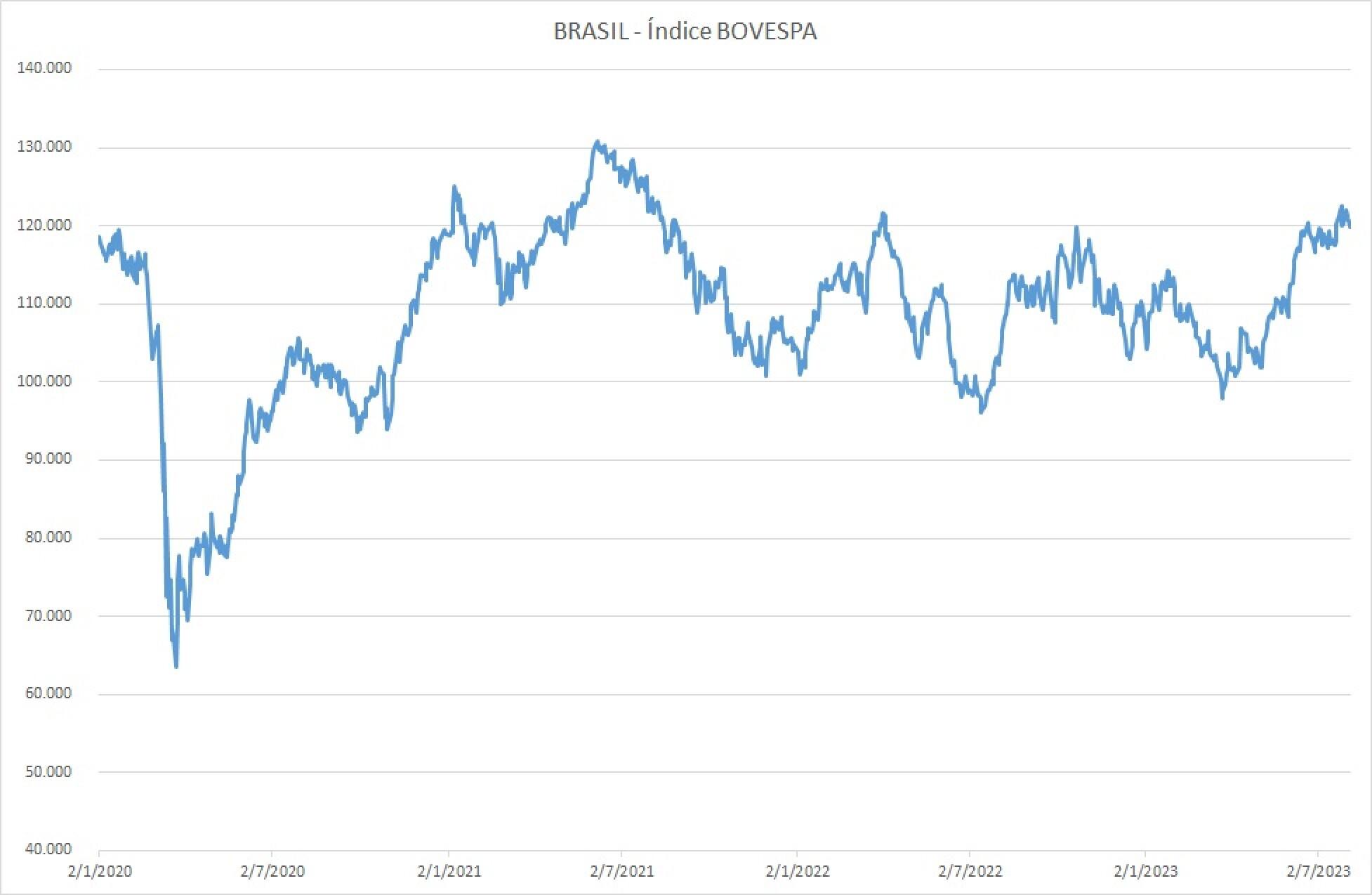

Estos resultados se explicaron a partir del bajo punto de comparación respecto al año previo, pero también como consecuencia de una cosecha récord de soja para la zafra actual. Así, el PIB crecería 1,9% durante 2023. En este marco, la confianza de los consumidores continuó mejorando en la primera parte del año apalancada tanto por una mejor evaluación de la situación actual como de las expectativas, para alcanzar 46 puntos en junio, el mayor registro desde febrero de 2019. Y estas mejorías sumadas al mantenimiento de la tasa de referencia del BCB en 13,75% por un año (reducida a 13,25% la semana pasada), llevaron a una apreciación del real, que pasó de R$ 5,3 por dólar a fines del año pasado a R$ 4,8 por dólar en las últimas semanas. También se observó una mejoría notoria en los valores accionarios (Bovespa) respecto a los valores de fines de 2022.

Argentina

A fines del año pasado se esperaba que la economía vecina se mostrase estancada durante este año, a partir de los diversos desequilibrios y problemas que afectan al país vecino desde hace varios años. En este contexto, el dato de crecimiento del PIB del primer trimestre, de 0,7% desestacionalizado, fue positivo aunque en parte se explicó por el bajo punto de comparación (en el cuarto trimestre de 2022, se había observado una caída fuerte del PIB, de 1,7% desestacionalizada). Sin embargo, y al contrario de lo que sucedió con Brasil, los pronósticos de actividad se deterioraron en el segundo trimestre, para el cual se espera una caída de importancia, en torno de 3%, de la actividad económica.

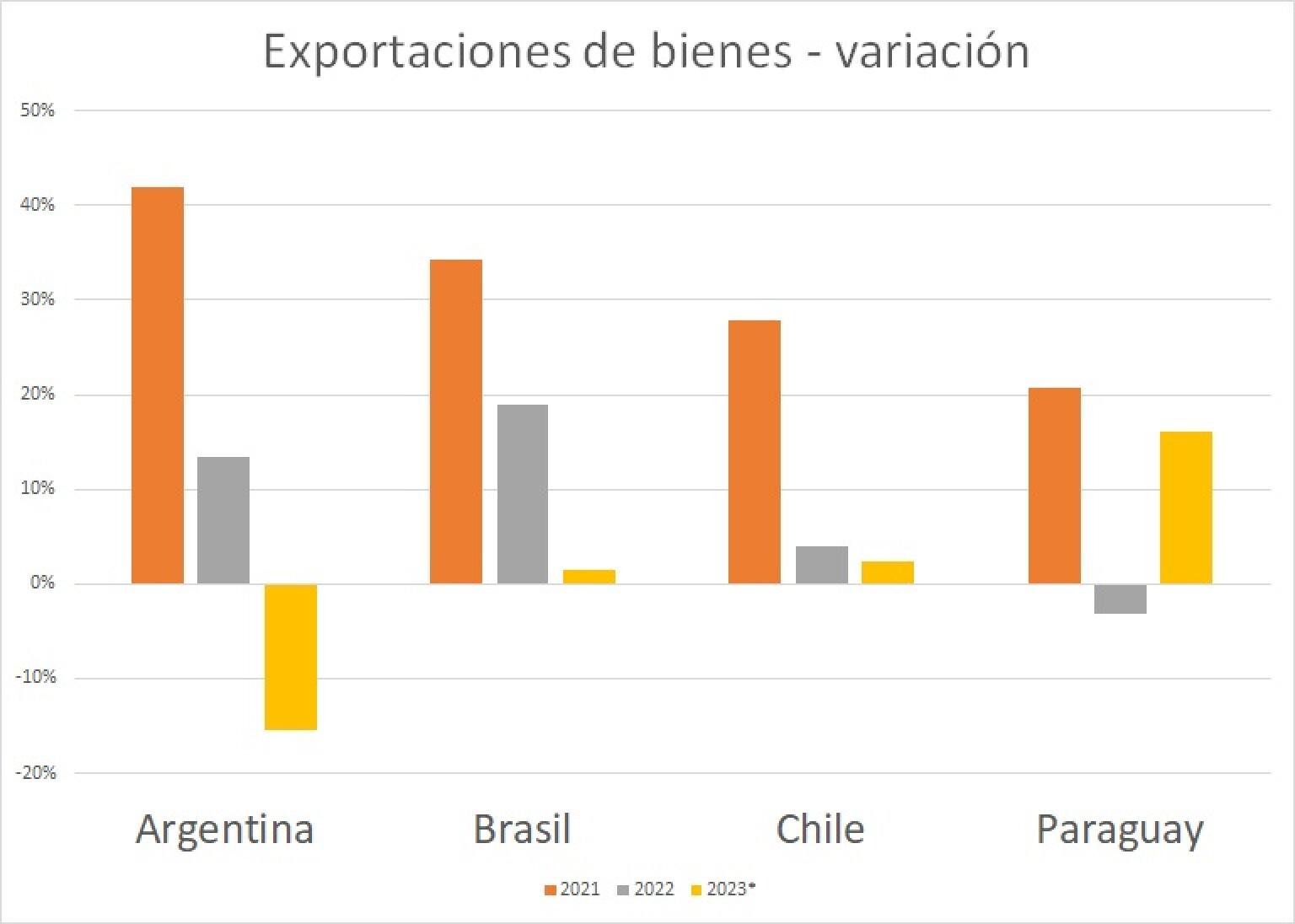

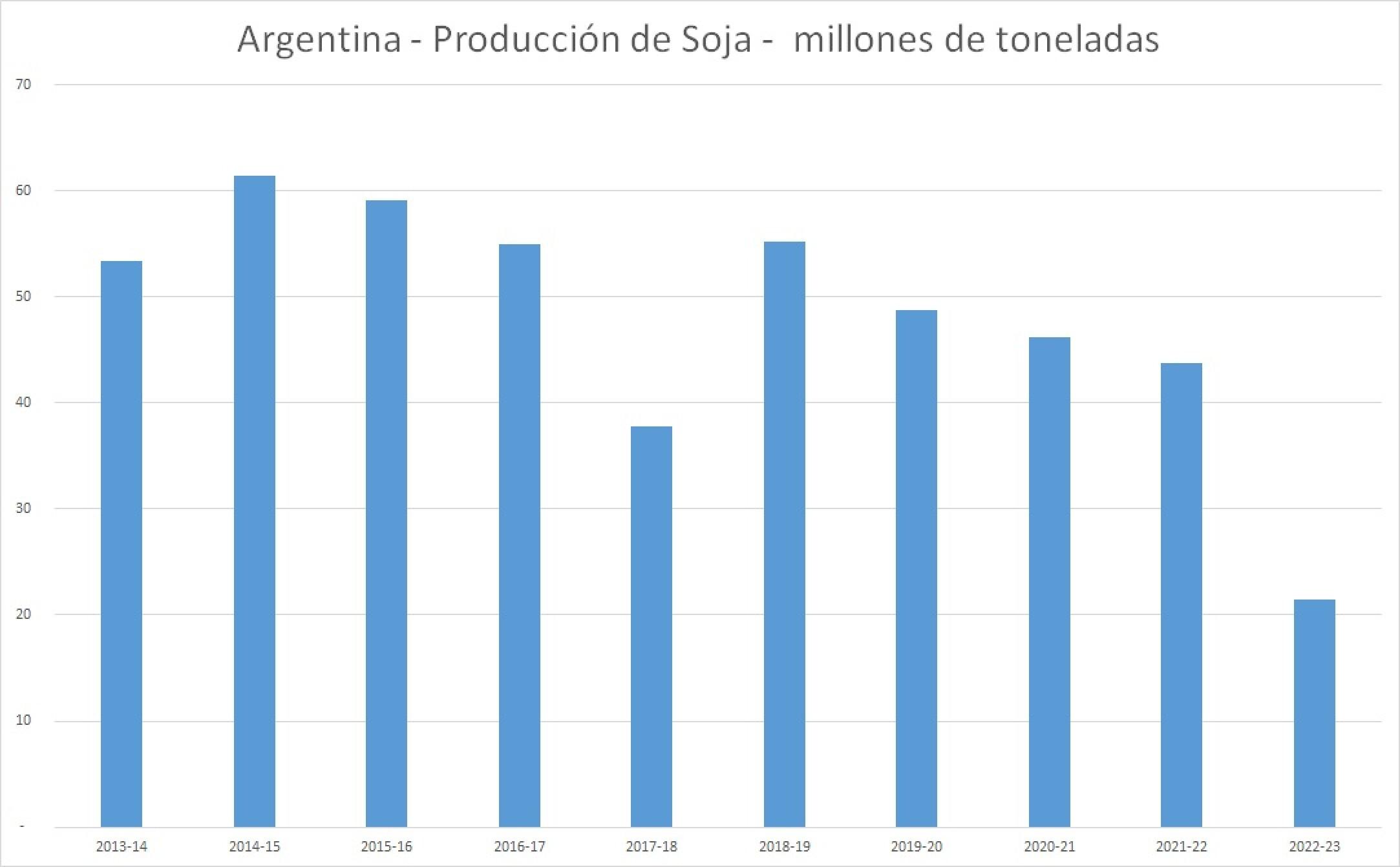

Así, en lugar de mostrar una variación nula, se espera que el PIB caiga, entre 2,5% y 3% en 2023 reflejando, entre otros, menor cosecha agrícola por la sequía (la producción de soja habría caído 50% en esta zafra, marcando el peor registro en 20 años) y restricciones crecientes a las importaciones, que terminan afectando las exportaciones, entre muchas otras dificultades. A pesar de esta recesión no menor, la confianza de los consumidores mostró mejorías en los últimos meses y llegó a 42 puntos en junio, abandonando la zona de atendible pesimismo (en la cual se encontraba desde hace 3 años). Esta mejoría refleja en parte los efectos positivos sobre las expectativas de las familias que habitualmente se observan durante los ciclos electorales.

Sin embargo, en los últimos meses fue determinante para la mejora el aumento en la predisposición a la compra de bienes durables, no por una mejora de la situación económica sino porque dichos bienes funcionan como reserva de valor o cobertura contra la creciente inflación. Así, la actividad económica de Argentina continuará contrayéndose y el país vecino seguirá barato, trasladando efectos recesivos sobre nuestra actividad, vía conveniencia de nuestro turismo emisivo, fuga de consumo y debilidad de nuestro turismo receptivo.

Chile

La economía transandina había mostrado episodios recesivos durante 2022, con caída del PIB de 1,1% en el tercer trimestre y un crecimiento magro, de 0,2% en el cuarto. A fines del año pasado se esperaba que el PIB cayese 1,5% en 2023. Sin embargo, el registro del primer trimestre fue positivo, con una variación de 0,8% desestacionalizada (aunque cayó 0,6% respecto a un año atrás), lo que motivó que el pronóstico de crecimiento del PIB para 2023 mejorase levemente y pasase a ser de una variación nula. En parte, este desempeño favorable tuvo que ver con mejoría en los precios del cobre, que generará efectos positivos sobre el valor agregado.

Sin embargo, para los próximos trimestres se espera que la economía muestre variaciones en torno de cero, a partir de la sequía que afecta a algunas zonas del país y de cierto impacto de malas condiciones climáticas sobre la actividad de la industria minera, entre otros. En este marco, la confianza de los consumidores mejoró levemente en las últimas mediciones, para llegar a 29 puntos en junio, el mayor registro desde marzo del año pasado, aunque todavía en zona de importante pesimismo. Este guarismo continúa siendo el menor de los países analizados.

Paraguay

El crecimiento esperado del PIB para este año se ajustó levemente a la baja pero, de concretarse, implicará que este país sea el más dinámico entre los analizados, con un incremento en torno de 4,2%. Este resultado será consecuencia de un ciclo expansivo, con dinamismo de las exportaciones (sustentadas en buenas cosechas agrícolas), el consumo, el gasto público y la inversión. En este contexto, la confianza de los consumidores continuó con su tendencia creciente y llegó a 55 puntos en junio, siendo la mayor entre los países analizados (incluso, superó a la de nuestro país y nos dejó en el segundo lugar, luego de más de un año en el primero).

Efectos sobre Uruguay

Esperamos que nuestra economía no reciba impulsos positivos significativos desde la región. Sin embargo, es posible que en algunos sectores se verifique cierta leve mejoría a partir del mayor dinamismo de Brasil y, en concreto, como consecuencia de la apreciación de su moneda, que compensa en parte nuestra apreciación real. Esta leve mejoría, sin embargo, será compensada parcialmente por los efectos negativos de la mayor recesión en Argentina. Así, nuestros vecinos no contribuirán a mitigar en forma apreciable los importantes efectos recesivos de la sequía en nuestro país, que motivarán que la actividad económica se expanda en torno de 1% este año.

2023

Consultoría Económica Uruguay

Situación económica uruguay

Uruguay