50 años transformando información en evidencia.

- E-mail: info@equipos.com.uy

- Teléfono: (+598) 2413 2543

Los ingresos, las expectativas y el consumo privado en Uruguay

En esta nota nos proponemos realizar una breve actualización de la situación económica de los hogares, sus expectativas y las implicancias sobre el consumo privado, luego de transcurrido un semestre desde nuestro análisis anterior sobre el tema.

Consumo privado

El principal componente de la demanda agregada mostró registros de crecimiento relativamente favorables en lo que va del año, si se considera que el consumo privado se expandió 2% y 2,3% interanual en el primer y segundo trimestre. Sin embargo, esta performance implicó una desaceleración respecto al cuarto trimestre del año pasado (2,7%). En términos desestacionalizados, el consumo ha mostrado también menor ritmo de crecimiento, más en línea con la tendencia-ciclo, pasando de crecer 0,7% en el tercer trimestre de 2024 (2,8% anualizado) a 0,5% en los primeros trimestres de este año (2% anualizado, gráfico 1).

Ingresos

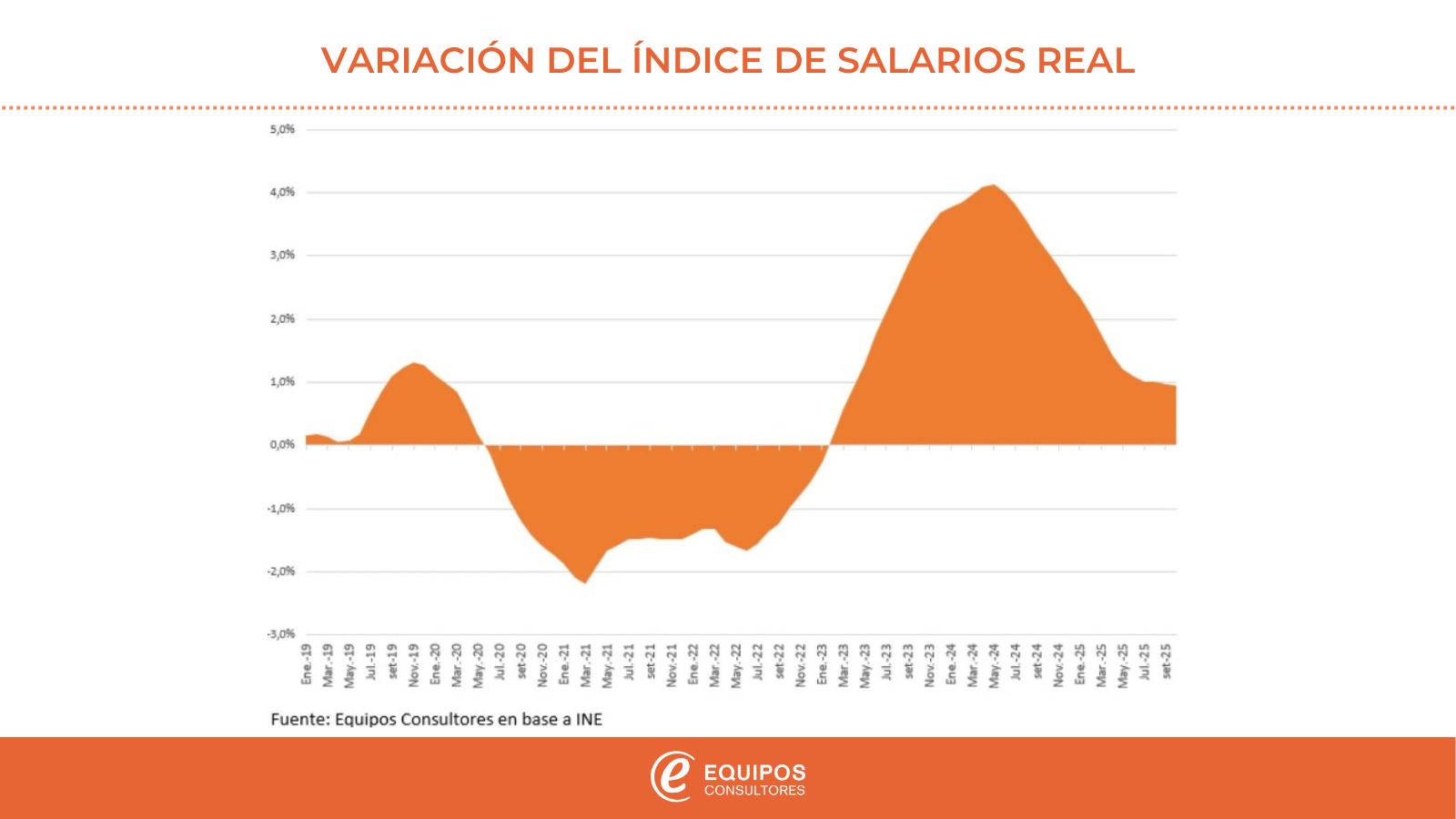

Luego de la leve recuperación real que evidenciaron durante 2024, los ingresos de los hogares han mostrado un avance leve en lo que va del año, cercano a 1% real en promedios. Así, este fundamento de la demanda de consumo muestra una clara desaceleración, si se toma en cuenta que en 2024 el aumento había sido de 2,6% real. En lo que refiere a los ingresos salariales, se observa un comportamiento similar. Tras haber crecido 2,4% real en promedios durante 2024, los salarios mostraron una clara desaceleración, para estabilizarse en una tasa de crecimiento en torno del 1% real (gráfico 2).

Empleo

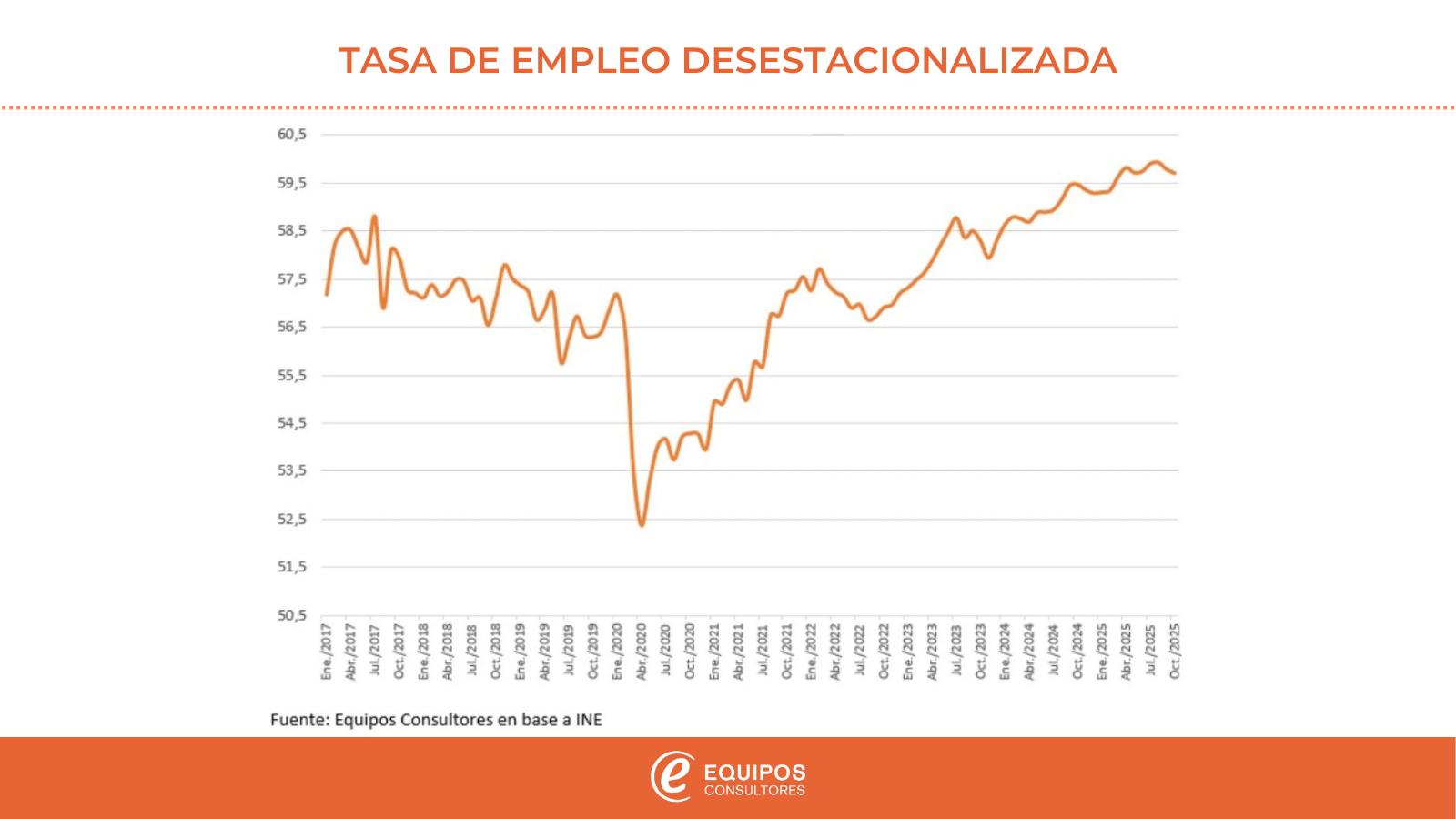

La tasa de empleo, que había retrocedido a principios de este año, mostró avances en los últimos meses. En efecto, la serie observada de la tasa de empleo volvió a superar los registros del año pasado y alcanzó el 60% en octubre, un registro que no se observaba desde 2014 para ese mes (60,8%). A pesar de este avance, la medición desestacionalizada muestra estancamiento, con registros que, en las últimas mediciones, son similares a los de abril (entre 59,7%-59,9%, gráfico 3).

Mientras tanto, la tasa de actividad, que refleja la proporción de personas que están dispuestas a trabajar, ha dejado de crecer desde aproximadamente un año. Así, el aumento de la tasa de empleo, con una tasa de actividad más o menos estable, ha motivado un aumento de la cantidad de ocupados respecto a un año atrás. Sin embargo, dichos incrementos son cada vez menores, lo que denota una tónica de desaceleración y eventual estancamiento para el mercado laboral en los próximos trimestres.

Comercio

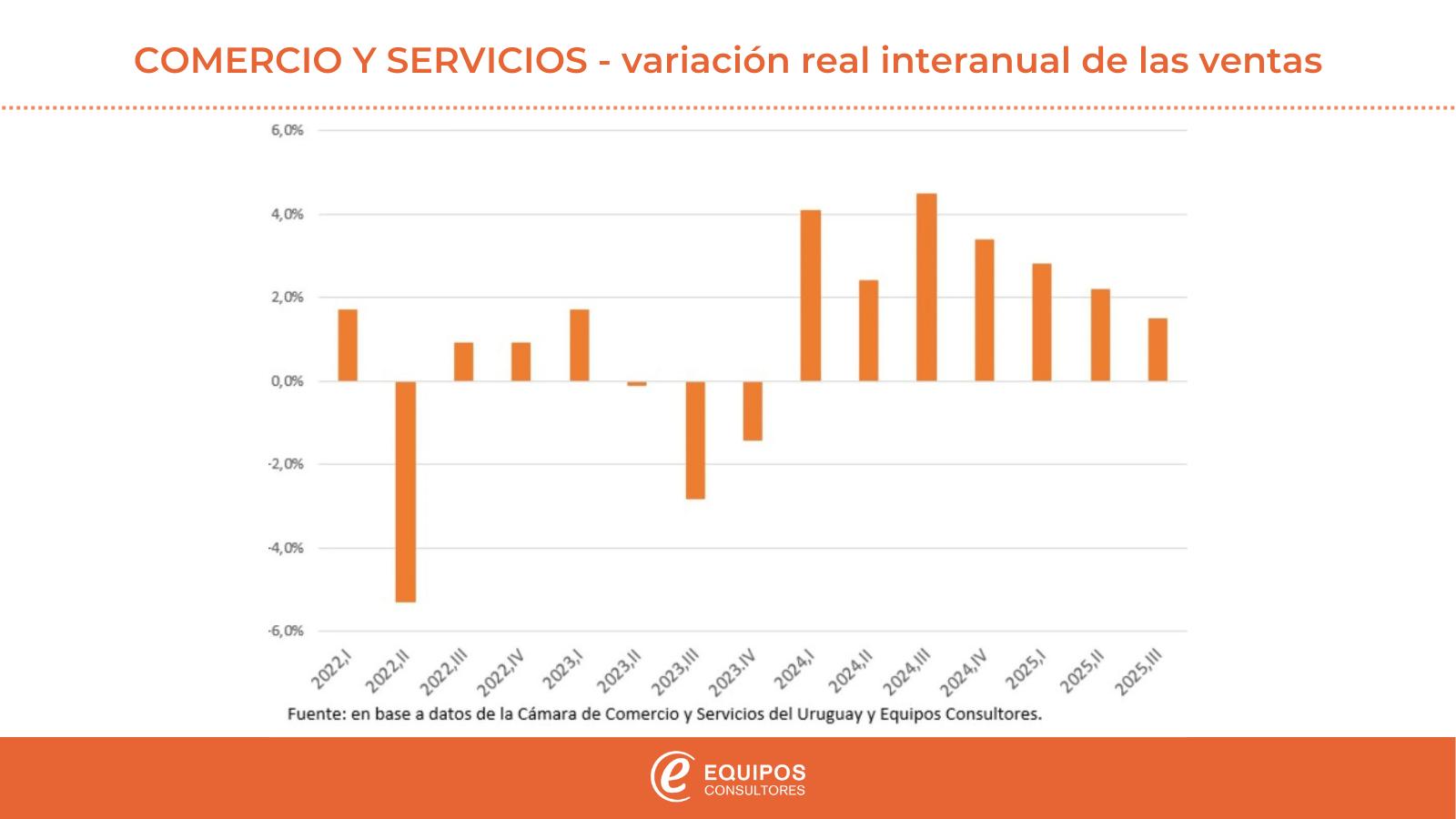

Del lado de la oferta, la evolución del último año es de una sistemática desaceleración, a partir de los datos que surgen de la encuesta de actividad económica trimestral que elaboramos con la Cámara de Comercio y Servicios del Uruguay. En efecto, la actividad comercial había crecido 4,5% real en el tercer trimestre de 2024, el mayor registro desde que se aplica la nueva metodología (sin considerar el dato atípico de rebote post pandemia). Esta buena performance había coincidido con los registros más favorables desde el lado de la demanda, ya sea si se considera la expansión del consumo o la confianza del consumidor. En los trimestres posteriores, las tasas de expansión de las ventas han sido sistemáticamente menores, con un magro incremento, de 1,5% real, en el tercer trimestre (gráfico 4).

En particular, han sido notorias las desaceleraciones en las ventas de supermercados e indumentaria, y las reversiones desde crecimientos apreciables a retrocesos para el caso de minimercados y cuidado personal.

Recaudación

Mientras tanto, la recaudación del IVA, que había mostrado tasas de variación superiores al 10% real en febrero y marzo, mostró luego una clara desaceleración, y entre abril y agosto, mostró variaciones interanuales de entre -0,5% y 3,3% (en promedio cerca de 1% mensual), denotando así tasas de crecimiento claramente menores a las de principios de año. En los últimos dos meses se observó volatilidad, con un aumento de 11,7% en setiembre y una caída de 4,2% en octubre.

Confianza

La confianza del consumidor ha continuado el esperado proceso de desinfle post electoral, para ubicarse apenas por encima del nivel de neutralidad en la última medición (50,4 puntos en octubre). En particular, el descenso gradual de la confianza ha estado explicado por el ajuste en las expectativas sobre la situación del país, a lo que más recientemente se ha sumado un deterioro en la evaluación de la situación económica personal. La predisposición a la compra de durables (actual), se ha mantenido relativamente estable a pesar del deterioro mencionado, en buena parte sustentada por el incremento de los ingresos en dólares de los hogares, en torno de 10% punta a punta en los últimos meses. Esto, en parte, explica las elevadas ventas de vehículos de este año, en un contexto de enfriamiento generalizado de la actividad.

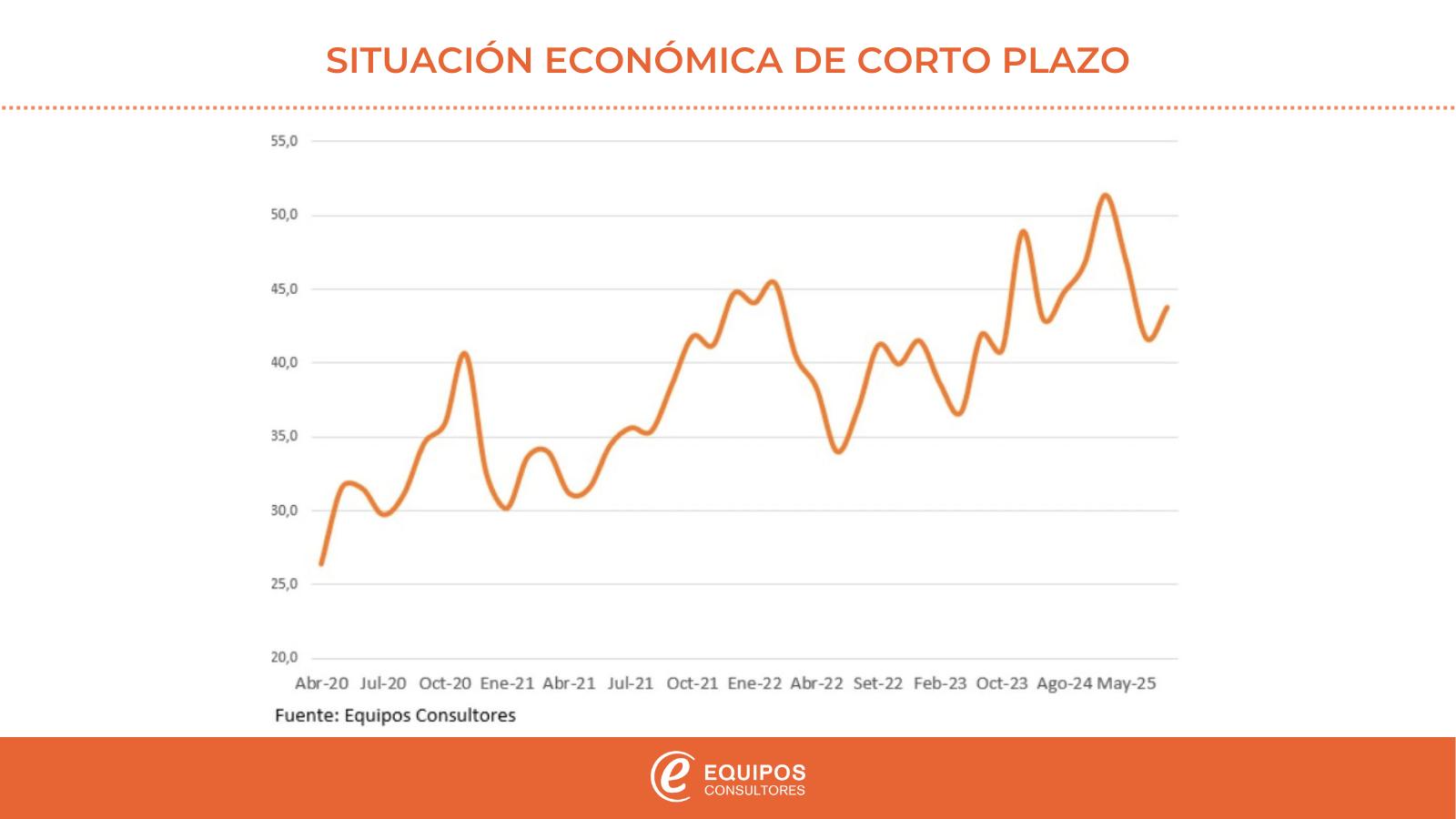

Demanda

Los indicadores prospectivos sobre demanda de los consumidores muestran resultados mixtos. En efecto, por un lado, el indicador sobre situación económica en el corto plazo, que evalúa la situación y perspectivas del país, la situación personal y si la economía está en recesión, “en estos días”, mostró una leve suba en octubre, ubicándose en 44 puntos, aunque lejos de los valores máximos del año pasado (gráfico 5).

En esta línea, la propensión a reducir gastos del hogar también mostró una leve mejora. También se observa, como es de esperar, una clara menor intención de hacer turismo en argentina en los próximos meses respecto a lo que observábamos hace un año, lo que favorecerá el gasto en nuestro país. Sin embargo, las propensiones al consumo para el próximo trimestre mostraron caídas generalizadas y de cierta entidad. Entre éstas, se destacaron las observadas en rubros diversos como indumentaria, entretenimiento, restaurantes y bienes durables. Incluso, la intención de gastar en las próximas fiestas está siendo algo menor a la prevaleciente a fines del año pasado. Adicionalmente, este retroceso estuvo en línea con el deterioro esperado de la situación económica personal a tres meses, que mostró una caída apreciable (gráfico 6).

Suma

Los datos reseñados vienen comportándose como era de esperar, mostrando una tónica de pérdida de dinamismo, ya sea vía desaceleración, estancamiento e incluso caídas, según el indicador. Al deterioro de las percepciones sobre la situación económica, que ya había comenzado, se le sumó un retroceso en la situación económica esperada y en las propensiones a consumir para los próximos meses. El aumento en dólares de los ingresos del segundo semestre, está amortiguando los deterioros mencionados y contribuyendo a que el ajuste sea gradual. El escenario a esperar sigue caracterizándose entonces por debilidad de los fundamentos y menor dinamismo del consumo y la actividad comercial para los próximos trimestres.

Anterior

Siguiente