Más de 40 años transformando información en valor.

- E-mail: info@equipos.com.uy

- Teléfono: (+598) 2413 2543

Los avances hacia la recuperación de nuestra moneda

Hace dos años, analizábamos en este espacio lo difícil que iba a ser que nuestro país avanzase en desdolarizar la economía uruguaya, una de las iniciativas que planteaba en ese momento la autoridad monetaria. Evaluábamos los motivos por los cuales la economía está altamente dolarizada, las acciones necesarias para revertir dicha situación y si era el momento apropiado para embarcarse en dicha tarea, entre otros. En esta nota pretendemos hacer un repaso de lo que planteábamos y lo que ha sucedido desde entonces.

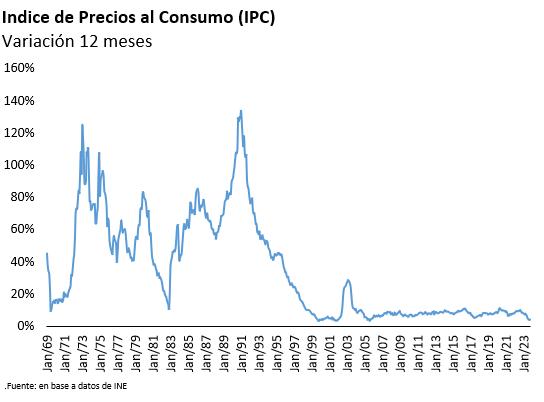

Un resumen de las premisas que manejábamos en dicho momento eran: primero, que ha sido la persistencia de alta inflación durante décadas, la principal razón que llevó a que nuestra economía, vía disminución de la demanda de dinero y búsqueda de sustitutos como el dólar, se encuentre altamente dolarizada (gráfico 1). Segundo, que la dolarización no sólo es financiera y transaccional sino también cultural, lo que implica que muchos agentes piensan en dólares. Tercero, que la convivencia de dos cuasi monedas termina afectando el adecuado funcionamiento de la economía a mediano plazo, propiciando mayor volatilidad y menor nivel de crecimiento del producto, mayor incertidumbre y menor inversión asociada y desarrollo sub-óptimo del mercado de ahorro y crédito en pesos a plazos largos, entre otros.

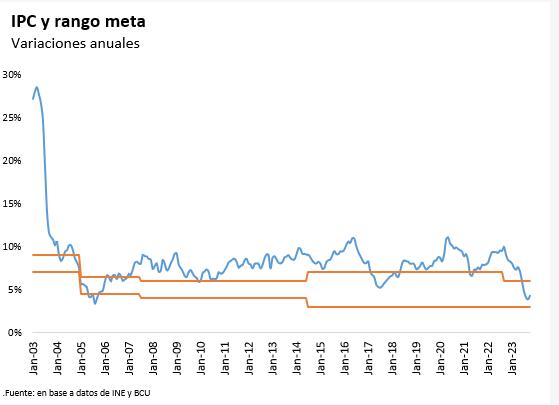

A partir de lo anterior, planteábamos dos temas que son los que queremos exponer en esta nota. Primero, que era condición necesaria pero no suficiente para avanzar en la desdolarización, que la inflación fuese baja y estable por un período prolongado. Para conseguirlo, uno de los requisitos básicos es que los objetivos de la autoridad monetaria se cumplan. A este respecto, comencemos observando que en administraciones anteriores (enero 2003 a febrero 2020), la inflación estuvo dentro del rango meta sólo 16% del tiempo. Mientras tanto, desde marzo de 2020 a octubre de 2023, la inflación estuvo dentro del objetivo también un 16% del tiempo (gráfico 2). Lo que debería ser la excepción ha sido la regla y viceversa.

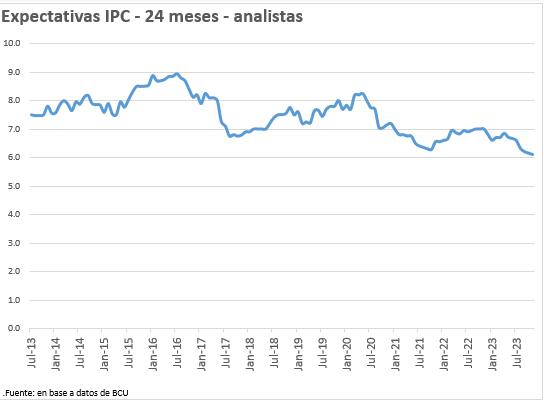

Otra de las condiciones, es que las expectativas de inflación estén alineadas con el rango objetivo, porque son el ancla del sistema. En el periodo de administraciones anteriores en el cual hay expectativas de los analistas a 24 meses (jul-13 a feb-20), el promedio de la mediana de las expectativas fue de 7,8% anual, claramente por encima del máximo del rango meta, que estuvo en 7% la mayoría del tiempo. En esta administración, el promedio de la mediana de expectativas a 24 meses fue de 6,9% anual, bastante por debajo del registro del período anterior y cercano al promedio del techo (6,7%). Incluso, los datos recientes marcaron un mínimo serial de 6,1% en noviembre (gráfico 3).

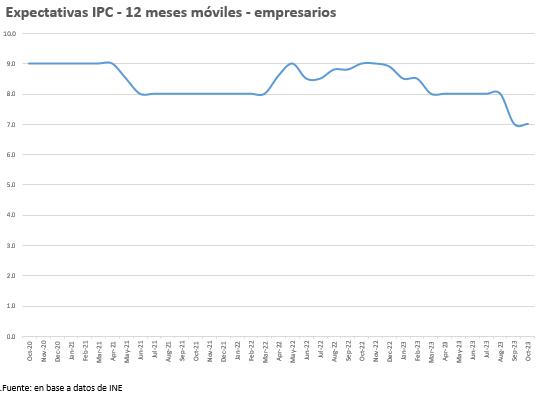

En esta línea, las expectativas de inflación de los empresarios mostraron reducciones, llegando a un mínimo de 7% en octubre, luego de permanecer entre 8% y 9% desde fines de 2020 (gráfico 4).

Finalmente, las tasas de inflación implícitas en las curvas de tasas de los instrumentos en pesos y en UI a dos años también dan cuenta de una reducción en la inflación esperada, que se ubica actualmente en 6,6% anual, un reducido registro en relación al promedio histórico de 8,3% (solo ha sido menor en momentos excepcionales, como la crisis internacional de 2008, la crisis cambiaria argentina de 2018 o el shock pandémico, gráfico 5). Así, los datos muestran una situación más favorable en el periodo actual en lo que respecta a expectativas de inflación de los agentes en el horizonte de política monetaria.

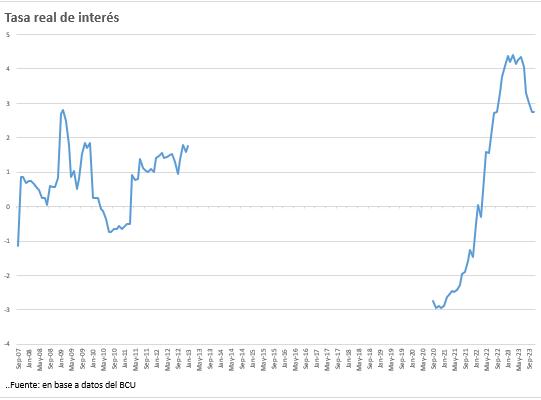

El análisis anterior puede ser complementado observando los niveles de la Tasa de Política Monetaria (TPM) que maneja el BCU y la tasa de interés real asociada. Así, la tasa real de interés, definida para este análisis como la diferencia entre la TPM y las expectativas del IPC a 12 meses de los analistas, fue de 0,8% en el período computable de las administraciones anteriores (set-07, ene-13) y de 0,7% en la actual administración (set-20 a la actualidad). Si bien en el promedio fueron similares, en la actual administración se movió en un rango mayor (gráfico 6). Pero lo más relevante es que en los mismos períodos, la economía creció en promedio al 6,7% y al 2,4% respectivamente, indicando que la política monetaria ha sido bastante más restrictiva en términos relativos a la actividad en el segundo período analizado, con tasas de inflación similares.

El segundo tema que nos planteábamos era que, si bien considerábamos que era necesario iniciar el camino de reducción de la tasa de inflación, había algunos riesgos asociados y que el timing en el manejo de la tasa iba a ser crítico. Un proceso de desinflación exagerado podía alterar el proceso de recuperación de la actividad económica que se daba en dicho momento. Pero demorar mucho podía desaprovechar la oportunidad de mayor credibilidad que mostraban los agentes con la autoridad monetaria. Creemos que el proceso de desinflación ha sido bastante equilibrado hasta el momento, dado que tanto la tasa de crecimiento del IPC como las expectativas han disminuido en forma notoria. Lo anterior se ha verificado sin abortar el proceso de recuperación de la actividad económica que se iniciaba a mediados de 2021 a pesar que, como era de esperar, la actividad de algunos sectores puede haber sido afectada a partir del manejo restrictivo de la política monetaria.

Antes de terminar, cabe consignar que hay varios factores no considerados, que exceden las posibilidades de esta nota, y que pueden relativizar o precisar el análisis. Se destacan: las presiones deflacionarias de este período, en particular las recibidas desde Argentina, por sus reducidísimos precios en dólares. Por el contrario, también tuvimos algunos shocks inflacionarios, como el aumento de la tasa de inflación internacional a la salida de la pandemia y el que se produjo en administraciones anteriores, como consecuencia del boom de precios de los commodities. Otros elementos no considerados son los rezagos en las decisiones de política y las intervenciones cambiarias.

En suma, se observan mejores resultados en lo que respecta a expectativas de inflación, que creemos están reflejando un mayor esfuerzo y compromiso de la autoridad monetaria para lograr sus metas. También consideramos que ha habido avances cualitativos apreciables, como transparentar los fundamentos de las decisiones de política monetaria y divulgar expectativas de empresarios, entre otros. Si bien esto no ha motivado una desdolarización apreciable de nuestra economía, son el inicio de un deseable y postergado proceso que propendrá una mayor monetización a medio plazo. Estos resultados favorables serán puestos a prueba en el año electoral que comienza, cuando aumenten los costos, en sentido amplio, de mantener tasas de interés reales relativamente elevadas.

2023

Consultoría Económica Uruguay

Situación económica uruguay

Uruguay