50 años transformando información en evidencia.

- E-mail: info@equipos.com.uy

- Teléfono: (+598) 2413 2543

Las causas y los efectos de la suba del dólar en Brasil

En las últimas semanas se acentuó la suba del dólar en Brasil. ¿Fue consecuencia del proceso de revalorización generalizada del dólar a nivel internacional o tiene determinantes domésticos? ¿Qué tan desalineada queda la relación bilateral de precios? ¿Parece un shock transitorio o permanente? ¿Cómo se compara este ajuste con los episodios previos? ¿Cuáles serían los principales impactos? En esta nota pretendemos dar breves respuestas a estas interrogantes que, una vez confirmadas o relativizadas por el desarrollo de los acontecimientos, resultarán relevantes para caracterizar el marco externo en 2025.

El REAL

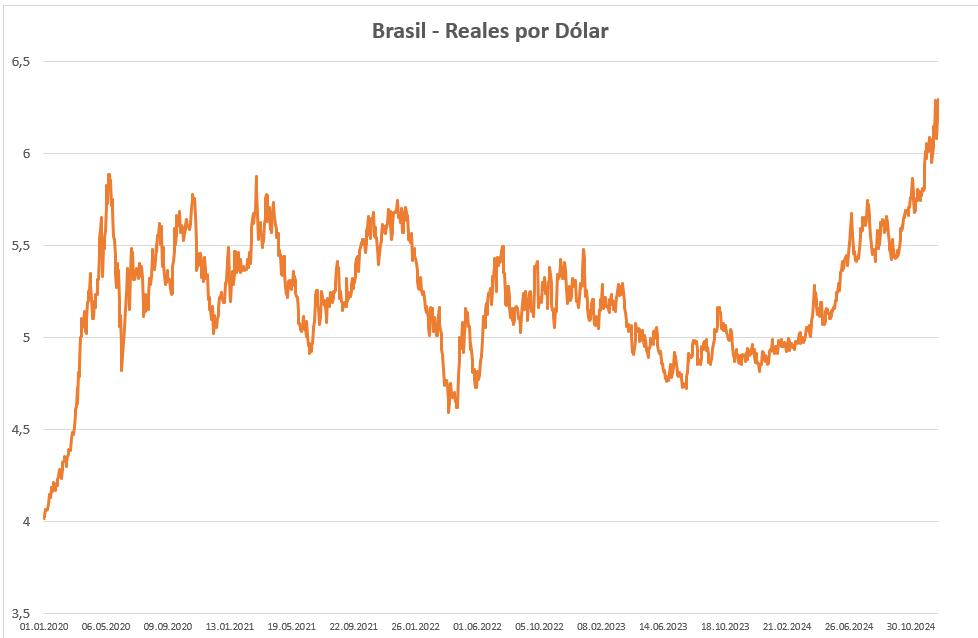

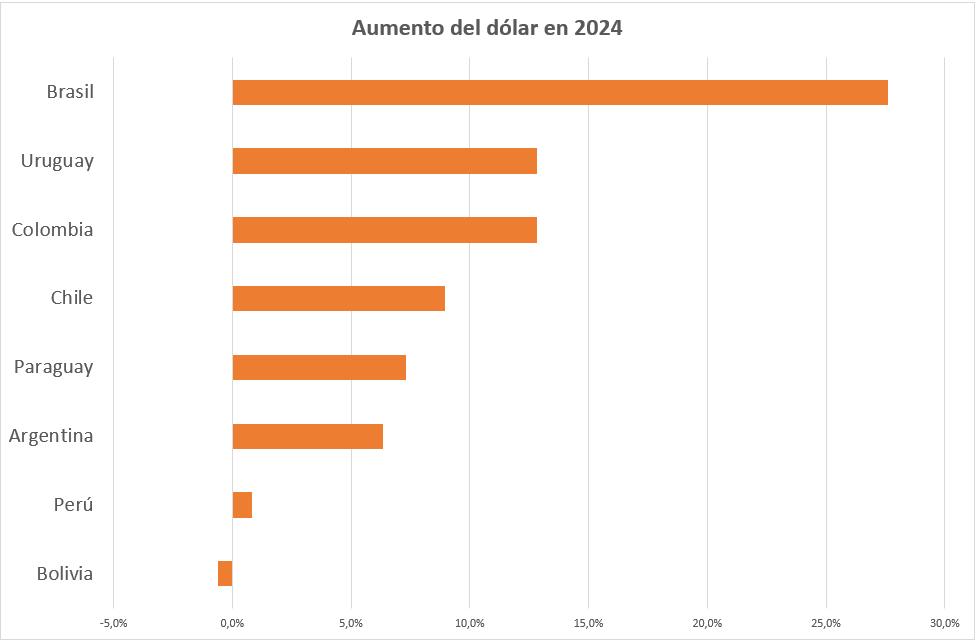

Comencemos señalando que el dólar se fortaleció mucho más en Brasil que en casi cualquier otro país del mundo en lo que va del año. En efecto, el real en Brasil comenzó este año cotizando en R$ 4,85 por dólar, para aumentar durante 2024 y llegar a casi R$ 6,30 por dólar hace un par de semanas, lo que implicó un incremento de casi 30% nominal (gráfico 1). Este aumento es claramente superior al que han tenido otros países de la región como consecuencia del fortalecimiento que ha mostrado el dólar a nivel internacional (gráfico 2), lo que sugiere la importancia de la incidencia de los factores domésticos en Brasil, además de los internacionales.

FUNDAMENTOS

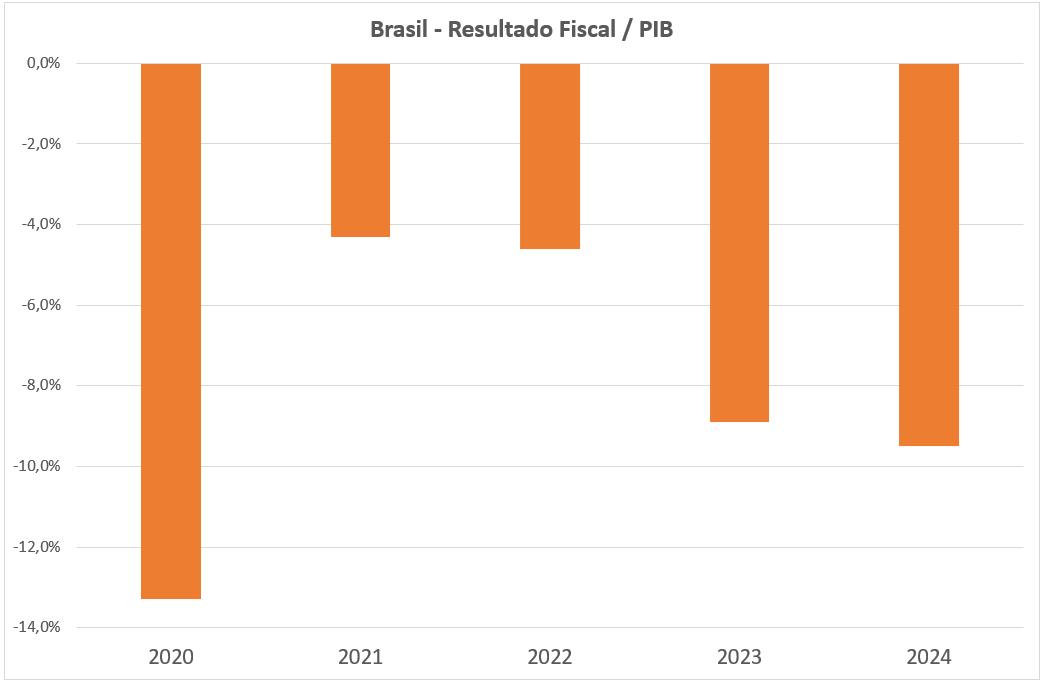

Uno de los principales motivos por los cuales se observó una depreciación sustantiva del real en 2024 fue el deterioro de la situación fiscal. En efecto, si bien Brasil ya presentaba un déficit fiscal relativamente elevado luego de la mejora post-pandemia (en torno de 4,5% del PIB), en 2023 y 2024 se produjo un aumento sustancial del gasto, que llevó la situación fiscal a niveles claramente insostenibles, con un déficit que cerrará este año por encima de 9% del PIB (gráfico 3). Al deterioro fiscal se suman las perspectivas de menor dinamismo de la economía mundial y debilidad en los precios de los commodities que Brasil exporta, lo que repercute en expectativas de desaceleración de cierta importancia en la actividad para 2025. Así, es de esperar que las dudas sobre la sostenibilidad fiscal se mantengan, mientras que no se vislumbre con claridad que el gobierno va a ser capaz de implementar un plan de ajuste significativo, creíble y consistente que haga converger el déficit a niveles sostenibles.

PRECIOS RELATIVOS

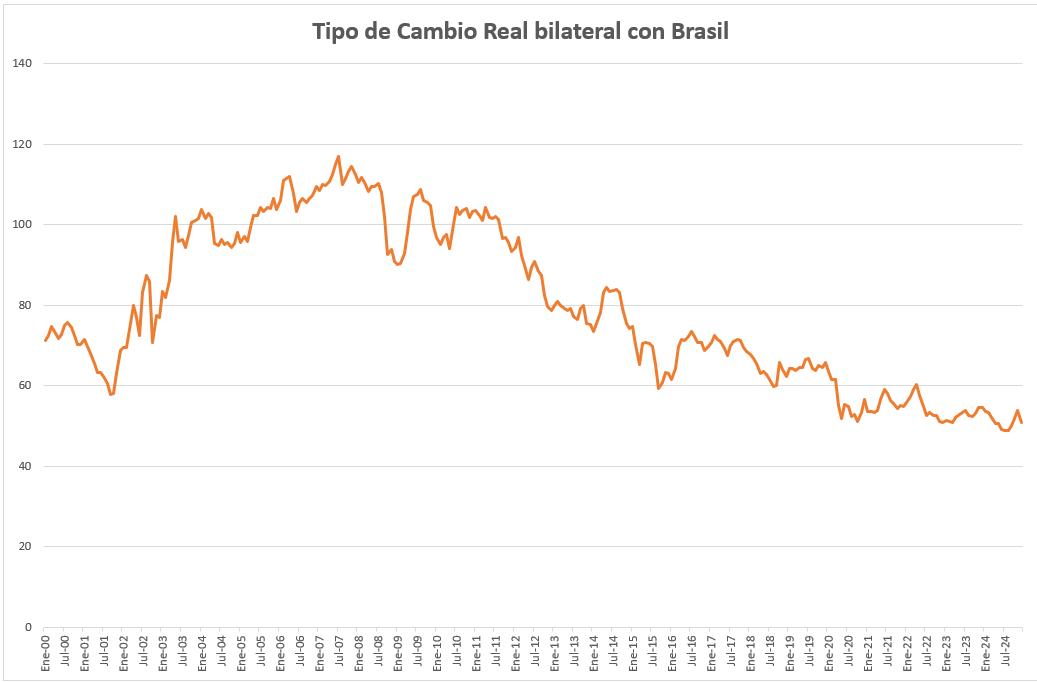

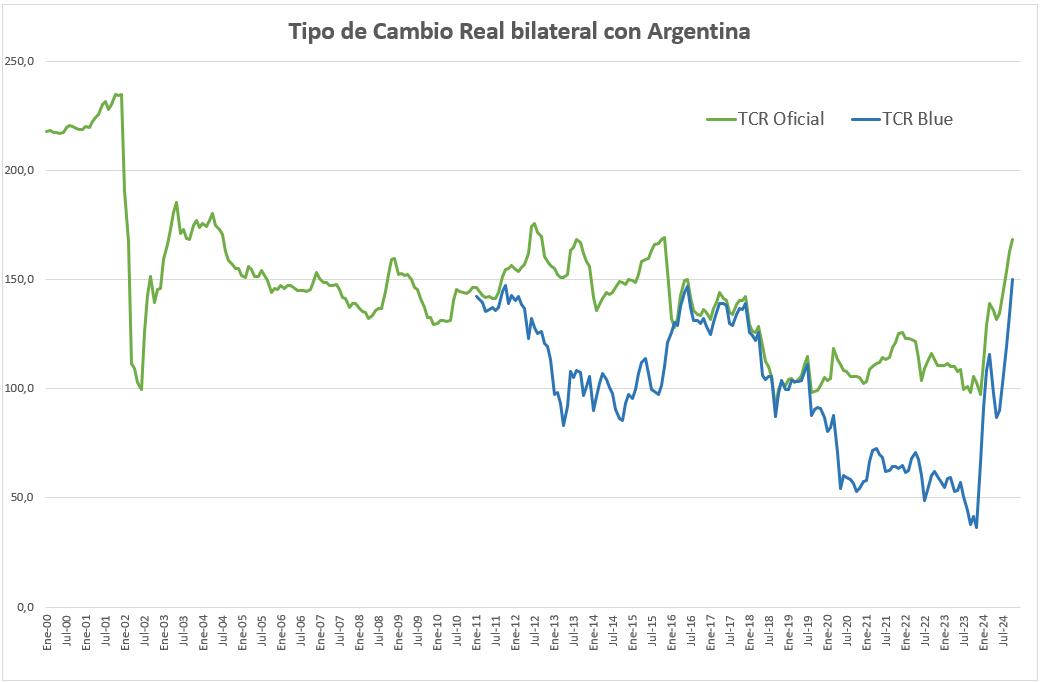

El aumento del dólar en Brasil a los niveles actuales tiene implícito un ajuste de importancia en los precios relativos con sus socios comerciales. En efecto, si tomamos los valores de cierre de 2023 versus los del cierre esperado para 2024, la caída de precios en dólares en Brasil habría sido de 17,4% punta a punta (IPC en 4,9% y aumento del dólar de 27%), mientras que en nuestro país la caída de precios en dólares sería bastante menor, de 7% (IPC en 5% y aumento del dólar de 13%). Eso lleva, a un encarecimiento relativo significativo respecto a Brasil, de aproximadamente 10% punta a punta. Esto se suma a una situación de baja competitividad histórica con nuestro vecino, la menor en más de dos décadas (gráfico 4).

¿TRANSITORIO?

Este ajuste parece y debería ser valorado como más permanente que transitorio, si se consideran las causas y evolución esperada de los fundamentos que están detrás de la suba. Si bien sería poco realista pensar que el pass-through o traslado a precios sea nulo, es probable que la aceleración de la inflación sea moderada, lo que implicaría una baja sustancial y sostenida de los precios en dólares de la producción y servicios de nuestro vecino norteño. Adicionalmente, aunque es posible que hayamos presenciado un overshooting o sobre-reacción del tipo de cambio nominal, es probable que por un tiempo no vuelva a los niveles de mediados de 2024, reforzando el efecto de abaratamiento relativo duradero, al menos para la primera mitad de 2025.

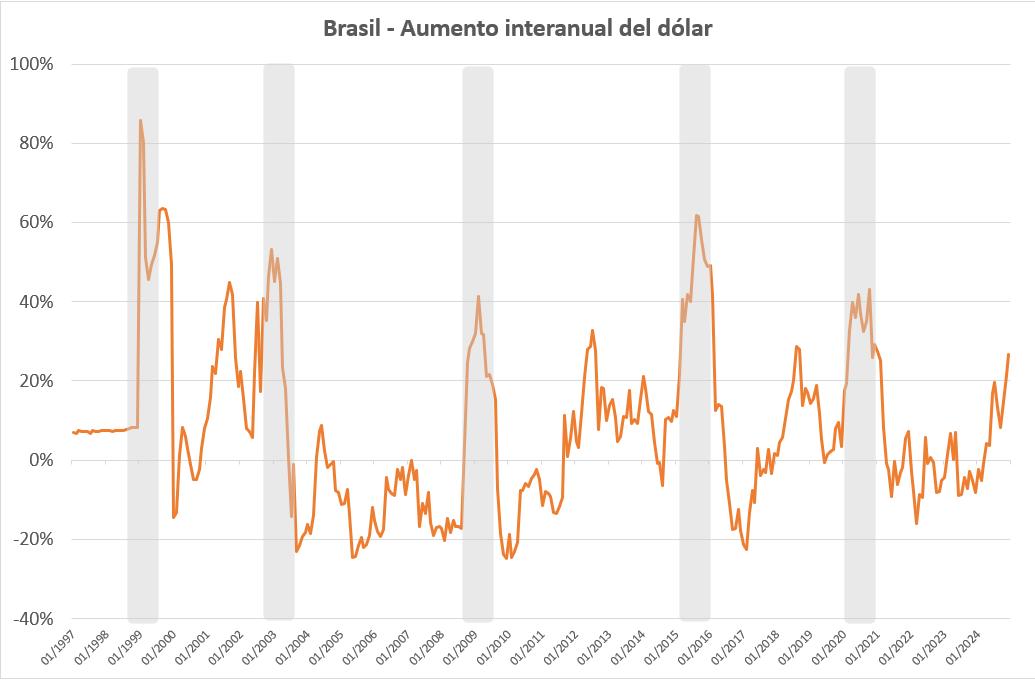

2024 vs. anteriores

Desde la instauración del real hace 30 años Brasil ha mostrado varias subas fuertes del dólar, como a fines de 2002 (primera elección de da Silva), fines de 2008 (crisis sub-prime), 2015 (fin del super-ciclo de commodities y crisis política) y 2020 (pandemia). Sin embargo, la devaluación de 1999 fue la más abrupta y significativa (gráfico 5). Ésta se disparó como consecuencia de los efectos recesivos de la crisis financiera asiática de 1997 y rusa de 1998, que se sumaron a una economía estancada, con tipo de cambio atrasado y debilidad fiscal (déficit en 8% del PIB en 1998). A diferencia de la situación actual, Brasil debió enfrentar dicha crisis con un régimen de tipo de cambio fijo, lo que motivó una devaluación de 60% en pocos días. A este respecto, cabe señalar que la corrección reciente ha sido por ahora menor a cualquiera de los episodios mencionados por lo que los impactos esperados serían más moderados, aunque no menores. En esta línea, veremos presiones recesivas y deflacionarias de los precios en dólares para la región, como hemos observado en nuestro país en las últimas semanas. Por el contrario, el extraordinario encarecimiento en dólares de Argentina (para volver a niveles promedio), de mantenerse, compensará parte de los efectos negativos sobre nuestro país (gráfico 6).

IMPACTOS

El ajuste de precios de Brasil, combinado con el encarecimiento de Argentina motivará efectos positivos como mayor demanda para los comercios del litoral y mayor afluencia de turistas argentinos de poder adquisitivo medio-alto y alto a nuestras costas. Por el contrario, los efectos negativos más evidentes serán menor demanda para nuestros comercios de la frontera seca, mayor contrabando desde Brasil, menor afluencia (a la esperada hace unos meses) de turistas argentinos del segmento medio a nuestras costas, menor afluencia de turistas brasileños en general y mayor turismo emisivo a Brasil (menor turismo interno). En lo que respecta a bienes, saldrán favorecidas las industrias que venden a Argentina, como productos químicos, farmacéuticos y autopartes, entre otros, y desfavorecidas las que venden o compiten con la producción de Brasil, como vehículos, lácteos y plástico.

COMENTARIOS FINALES

El aumento del tipo de cambio en Brasil ha motivado un abaratamiento sustancial de los precios en dólares de nuestro vecino, deteriorando aún más la ya desfavorable situación relativa de precios bilaterales. El ajuste parece ser duradero, si se toma en cuenta que los fundamentos que lo motivan no cambiarán rápidamente. Sin embargo, a nivel agregado, los impactos serán en parte compensados por el encarecimiento de Argentina. Todo lo anterior posiblemente llevará a deteriorar en cierta medida el ya moderadamente desfavorable contexto externo para 2025, signado por fortalecimiento global del dólar, debilidad de los precios de los commodities y bajo dinamismo de los países demandantes de nuestros productos de exportación.

Situación económica Uruguay

Economía Uruguay

Consultoría Económica Uruguay

Anterior

Siguiente