50 años transformando información en evidencia.

- E-mail: info@equipos.com.uy

- Teléfono: (+598) 2413 2543

La destacada performance de los bancos durante 2023

¿Cómo ha evolucionado la rentabilidad de los bancos en 2023? ¿Cuál ha sido la contribución de las principales Unidades de Negocio? ¿Cómo ha evolucionado la morosidad por sectores? ¿Ha aumentado la concentración del sistema bancario? ¿Qué podemos esperar? A continuación pretendemos realizar un breve repaso de las principales cifras del sector bancario tomando los datos de cierre para 2023.

Rentabilidad

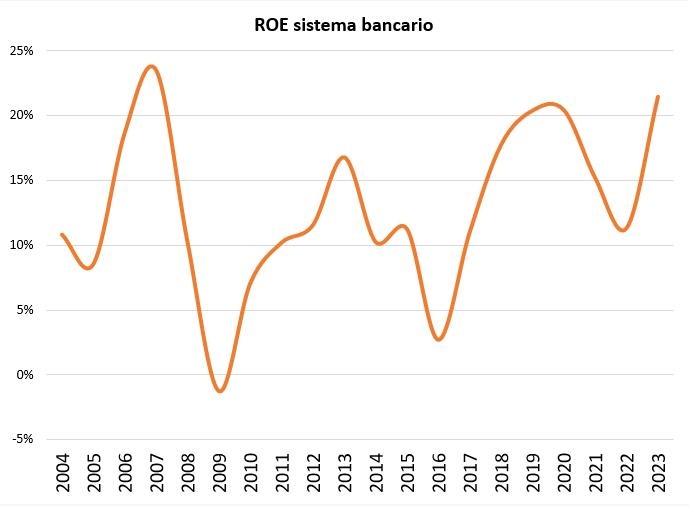

El año pasado fue muy favorable para la actividad bancaria en nuestro país, si se considera que las instituciones totalizaron ganancias por cerca de US$ 1.300 millones, que incluyen US$ 600 millones generados por el BROU. En pesos constantes, las ganancias de 2023 fueron las mayores en, al menos los últimos 20 años. Si bien estas cifras pueden en principio parecer elevadas, de algún modo compensan resultados magros de años anteriores y deben evaluarse en términos relativos, es decir, considerando el capital que las instituciones arriesgan para lograrlo, o su patrimonio, que alcanzó casi unos US$ 6.000 millones a fines de 2023. Así, el resultado sobre patrimonio (ROE, o Return On Equity), se ubicó en 21,4% para 2023, un resultado muy bueno, que no se alcanzaba desde 2007. Como se observa en el gráfico 1, el resultado fue incluso mayor al considerar bancos más tradicionales, los privados y BROU.

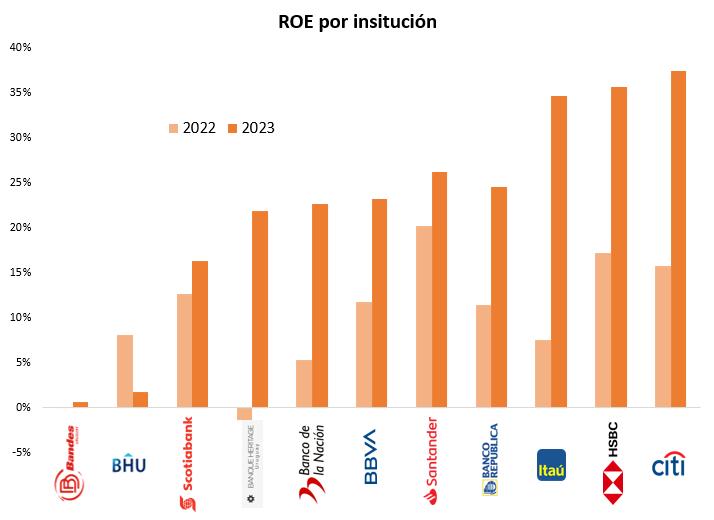

Esta performance positiva fue diversa según las instituciones, en un rango que va desde apenas positivo hasta 37% del capital (gráfico 2). Así, el ROE del sistema bancario volvió a niveles pre pandemia, cuando se ubicaba algo por encima de 20%.

De esta forma, la rentabilidad en términos relativos se ubicó en niveles incluso superiores a los registros de la región, de entre 15% y 20% para el año pasado.

Intermediación vs Mediación

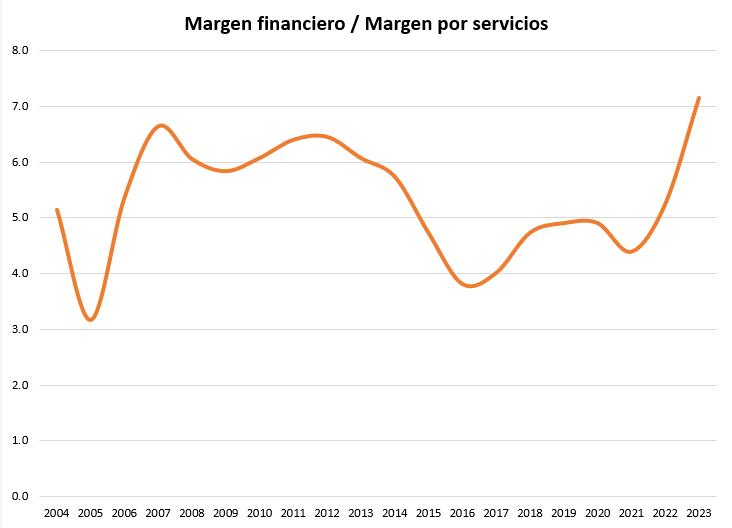

Estos resultados se apoyan, por un lado, en un crecimiento fuerte del margen por intermediación respecto a años anteriores, es decir, aquel derivado de la actividad principal de los bancos que resulta, a grosso modo, de la diferencia entre ingresos por préstamos y pagos de intereses por depósitos. En particular, el margen financiero aumentó 29% en pesos el año pasado. Esto incluso llevó a que aumentase la participación relativa del margen financiero respecto al margen por servicios, la otra fuente relevante de resultados de las instituciones financieras. Así, mientras que en 2019 el margen financiero era 5 veces el margen por servicios, en 2023 pasó a ser 7 veces, el mayor en los últimos 20 años (gráfico 2), tanto por el aumento de la actividad de intermediación como por la disminución de los márgenes por servicios.

El incremento del margen financiero puede ser explicado, primero, por el incremento de los créditos, en torno de 12% nominal el año pasado (con crecimiento cercano a 20% en dólares) y, segundo, a partir del incremento del spread de tasas, es decir, la diferencia entre las tasas activas (las que se cobran por conceder créditos), y las tasas pasivas (las que se pagan por recibir depósitos). El primer factor fue sustentado en una fuerte expansión de los créditos a las familias, que crecieron 14% nominal en pesos (gráfico 3) y que son el principal sector de destino del crédito de los bancos, con casi el 40% del total.

El segundo factor, el crecimiento del spread, se explicó a partir del aumento de las tasas de referencia internacionales, que se consolidó en 2023 y que motivó un aumento de las tasas activas que no fue acompañado con la misma intensidad por aumentos de las tasas pasivas (el sistema aprovechó de esta forma su elevada liquidez y acceso a fondos prestables a bajo costo).

Morosidad

El mantenimiento de los créditos impagos en niveles reducidos contribuyó a la buena performance del sector, a pesar de que se registró cierto aumento leve de la morosidad. En efecto, el indicador para los bancos se ubicó en torno de 1,8% de los créditos a finales de 2023, un registro reducido en la comparación histórica pero unas décimas superior al de los años previos. En particular, se destacó el crecimiento de la morosidad a las familias, que pasó de 2,9% a 3,2% (gráfico 4), explicado por el incremento de los impagos en los créditos al consumo.

Concentración

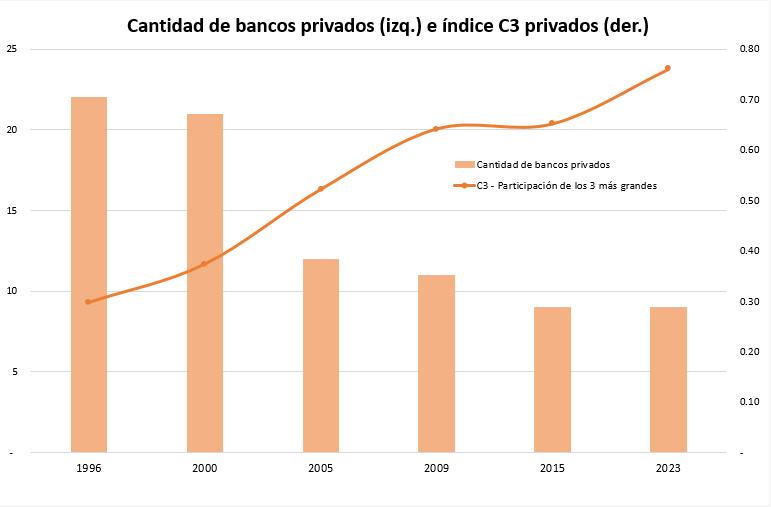

El sistema bancario continuó concentrándose en los últimos años, algo que puede estar explicando parte de los buenos resultados de las instituciones más grandes (dicho proceso también se da a nivel de grupos económicos, considerando Administradoras y fintechs adquiridas por los bancos). Así, la participación en el total de créditos más depósitos que tenían las 3 principales instituciones privadas (índice C3) era de 30% en 1996, mientras que en 2023, dicho ratio pasó a ser de 76% (gráfico 5). Otra medida de concentración, el índice de Herfindahl-Hirschman, pasó de 570 hace 30 años (concentración baja, o mercado competitivo) a 2.300 en 2023, reflejando una concentración entre moderada y elevada de los bancos privados.

Una mayor concentración permite que las instituciones más grandes aprovechen mejor las economías de escala y alcance, aumentando sus resultados vía menor incidencia de los costos fijos en la estructura de egresos. Así, el sector, que había experimentado un proceso agudo de concentración después de la crisis de 2002 (la década empezó con más de 20 bancos y terminó con 10), continuó, aunque vía aumento de la proporción de créditos y depósitos de los bancos más grandes y no por reducción de la cantidad de instituciones. Esta situación implica una ventaja competitiva para los bancos mayores, dejando en una posición incómoda a las instituciones que no tienen gran volumen o las que no aplican una estrategia de nicho. Sin embargo, los bancos más grandes tienen la desventaja de tender a ser menos flexibles que los chicos, algo relevante en un entorno tecnológico dinámico como el actual.

Perspectivas

Una mayor concentración permite que las instituciones más grandes aprovechen mejor las economías de escala y alcance, aumentando sus resultados vía menor incidencia de los costos fijos en la estructura de egresos. Así, el sector, que había experimentado un proceso agudo de concentración después de la crisis de 2002 (la década empezó con más de 20 bancos y terminó con 10), continuó, aunque vía aumento de la proporción de créditos y depósitos de los bancos más grandes y no por reducción de la cantidad de instituciones. Esta situación implica una ventaja Creemos que será difícil que se repitan los excelentes resultados 2023 este año, especialmente en lo que refiere a los ingresos de intermediación. Primero porque es probable que el crédito muestre cierta desaceleración, tras varios años de crecimiento importante luego de superada la pandemia. Segundo, porque es dudoso que se mantengan los altos spreads de tasas, puesto que tenderán a disminuir, a medida que la FED baje las tasas de referencia, algo que se efectivizaría en el segundo semestre. Y tercero, porque el negocio de mediación continuará siendo presionado por la competitiva oferta de servicios de las fintechs.

Además, por el lado de los egresos, si bien la cantidad de personal ha disminuido en los últimos años, el costo de dicho rubro no se ha reducido en términos relativos y es posible que la morosidad muestre una leve suba. Así, esperamos que estos factores impulsen a las instituciones a continuar buscando mejoras de productividad que las dejen mejor posicionadas para afrontar condiciones de mercado menos favorables este año.competitiva para los bancos mayores, dejando en una posición incómoda a las instituciones que no tienen gran volumen o las que no aplican una estrategia de nicho. Sin embargo, los bancos más grandes tienen la desventaja de tender a ser menos flexibles que los chicos, algo relevante en un entorno tecnológico dinámico como el actual.

2024

Consultoría Económica Uruguay

Situación económica uruguay

Uruguay