Más de 40 años transformando información en valor.

- E-mail: info@equipos.com.uy

- Teléfono: (+598) 2413 2543

Índice de Confianza del Consumidor - Junio 2023

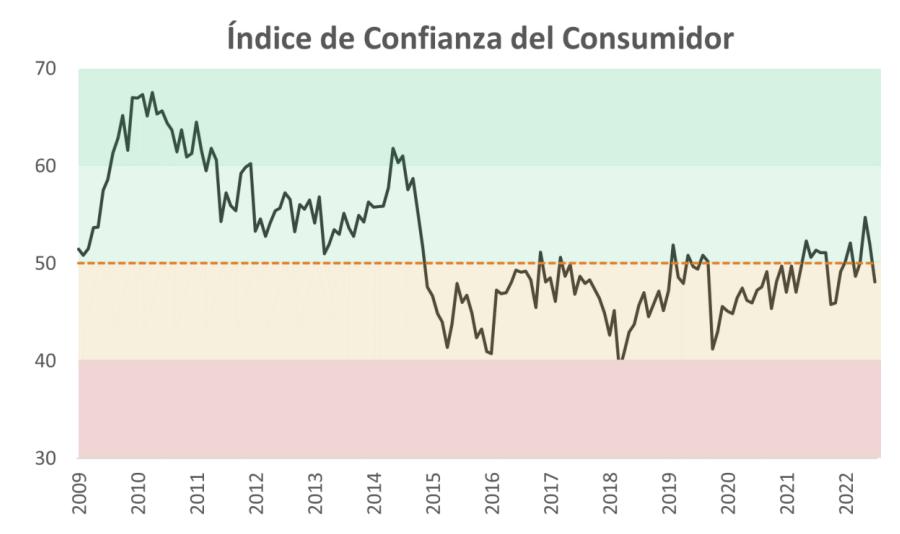

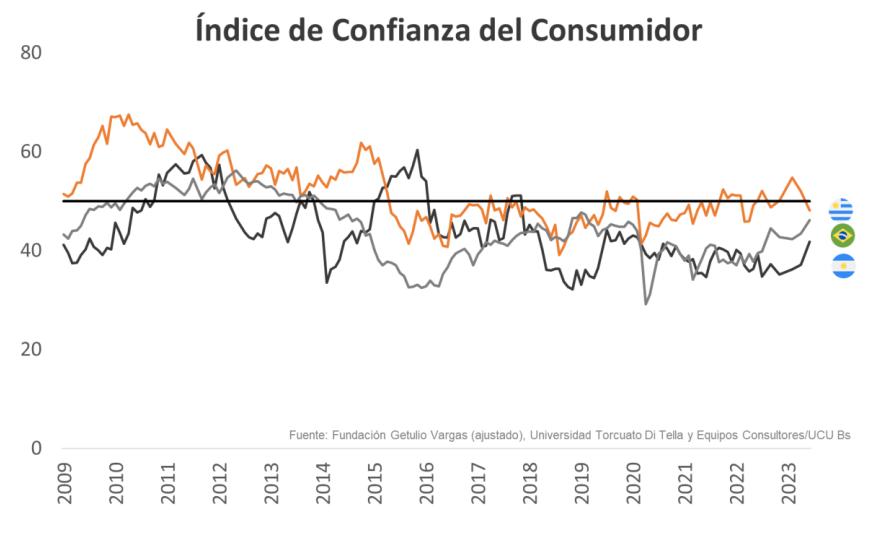

El ICC cayó a la zona de moderado pesimismo

La medición del índice de Confianza del Consumidor (ICC) para el mes de junio se ubicó en torno a 48,1 puntos. Esto implica un retroceso de 3,8 puntos con relación al registro previo, que corresponde al mes de abril, y una contracción de 2,0 puntos en la comparación interanual.

De esta manera, el ICC retorna a la zona de moderado pesimismo, algo que no sucedía desde el pasado mes de setiembre, cuando el registro cayó a 48,7 puntos. De hecho, la cifra de junio marca el nivel más bajo desde abril de 2022 (45,9).

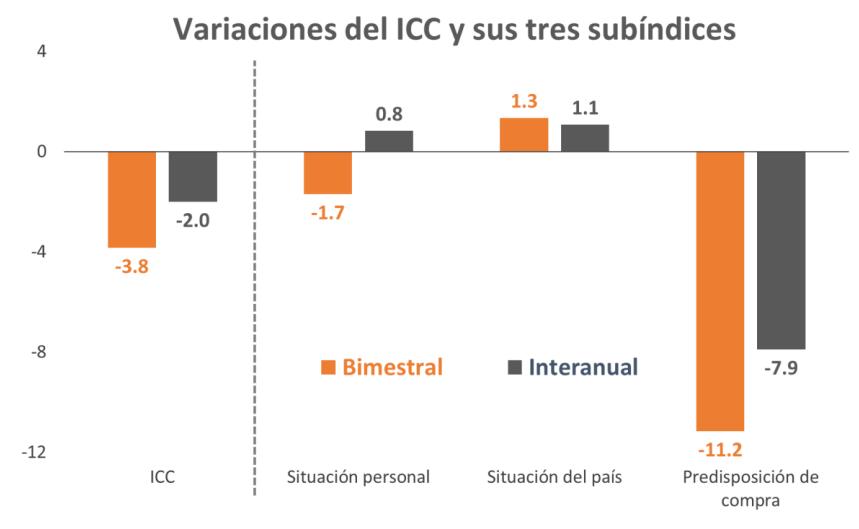

Con relación a los tres subíndices que conforman el ICC, la contracción bimestral del indicador responde al retroceso observado en la dimensión que releva la percepción sobre la situación personal (1,7 puntos porcentuales; p.p.), y en particular en la que refiere a la predisposición a la compra de bienes durables (11,2 p.p.). En el caso del tercer subíndice, que refleja la confianza sobre la situación del país, el dato de junio se situó 1,3 p.p. por encima del registro previo correspondiente al mes de abril.

La situación cambia al analizar la variación del ICC desde una perspectiva interanual, es decir, al contrastar con el dato de junio de 2022. En este caso, la caída del indicador está asociada a la menor predisposición a la compra de bienes durables, que cayó 7,9 p.p. En ese sentido, la mejora interanual en lo que hace a la evaluación de la situación personal (0,8 p.p.) y a la evaluación del país (1,1 p.p.) no fue suficiente para compensar esa caída, impactando negativamente sobre el indicador agregado.

Situación económica personal: Como fue señalado, en esta dimensión se constató un retroceso en la comparación con abril (-1,7 p.p.) aunque en perspectiva interanual la situación mejoró levemente (0,8 p.p.). En lo que refiere a la variación bimestral, el deterioro del subíndice responde al menor optimismo de los consumidores en torno a su situación actual, y también a su evaluación sobre la situación futura (12 meses hacia adelante).

Por otra parte, en la comparativa interanual, la leve mejora reseñada (0,8 p.p.) se explica por el avance relevado en materia de la situación actual, cuyo aumento (6,1 p.p.) más que compensó el deterioro registrado ante la pregunta sobre la percepción de la situación futura (-4,4 p.p.).

Situación económica del país: En el caso de este subíndice, la última medición arrojó un incremento de 1.3 p.p. frente al dato de abril y una mejora de 1.1 p.p. con relación al mismo mes del año anterior. Al interior de esta dimensión destaca la mejora bimestral e interanual observada al evaluar la perspectiva a un año (3,1 p.p. y 3,0 p.p., respectivamente), que contrasta con el deterioro registrado cuando se considera un plazo de tres años (-0,4 p.p. y -0,9 p.p., respectivamente).

Predisposición a la compra de bienes durables: De los tres subíndices que conforman el ICC, este fue el que experimentó el mayor retroceso durante el mes de junio, tanto en la comparación bimestral como respecto al mismo mes del año anterior. En el primer caso la caída del indicador superó los 11 p.p., mientras que en el segundo el retroceso fue cercano a 8 p.p. En ambas referencias, la variación negativa se constató tanto para la predisposición a la compra de electrodomésticos, como de automóviles y vivienda.

Otros indicadores de confianza económica

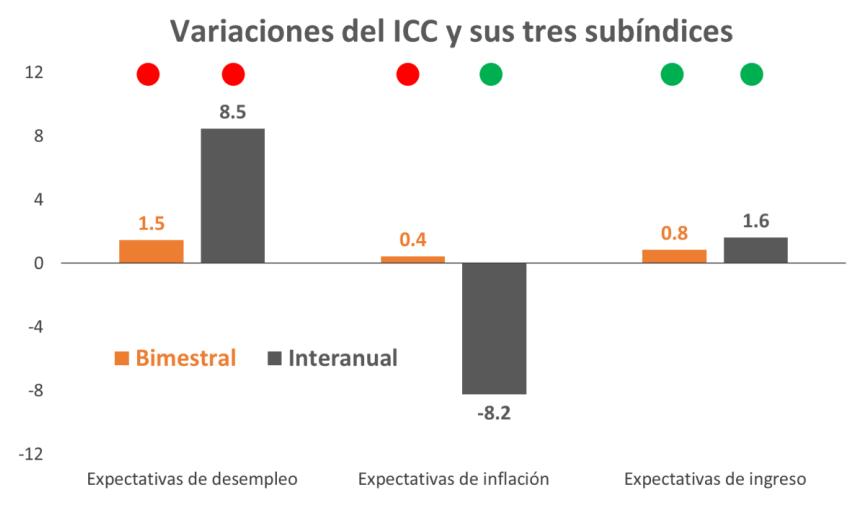

Complementando el panorama que se desprende del análisis del ICC y de sus tres componentes, los otros indicadores de expectativas relevados exhibieron resultados dispares durante el mes de junio. En primer lugar, las expectativas de desempleo se incrementaron en términos bimestrales e interanuales, siendo mayor el deterioro en este último caso. En segundo lugar, las expectativas de ingresos mejoraron desde ambas perspectivas, es decir, comparándolas con el mes de abril de este año y con junio del 2022.

Por último, en el caso de las expectativas de inflación, el relevamiento arrojó resultados distintos según la referencia de comparación. En concreto, se constató un incremento frente a la medición de abril, pero un nuevo descenso con relación a lo esperado hace un año atrás. Debe tenerse presente que, como fue analizado en el informe previo, las expectativas de inflación cayeron de forma relevante en los últimos meses -en línea con la moderación efectiva de los precios-.

El ICC en su contexto

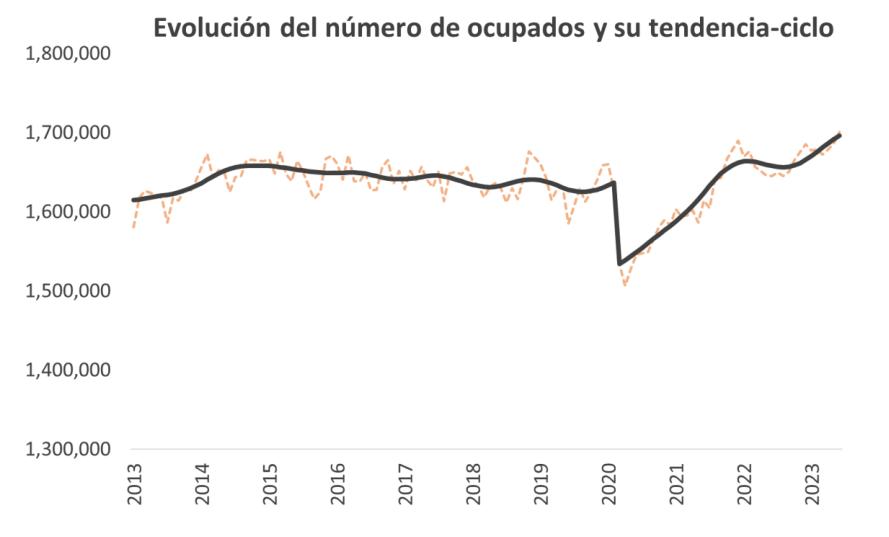

Mercado de trabajo: Según los datos divulgados por el Instituto Nacional de Estadísticas (INE), los datos de junio confirman la mejora que viene observándose desde el año pasado en materia de empleo y actividad. Concretamente, la tasa de empleo (indicador de la demanda laboral) se ubicó en el entorno de 58,2%, que representa el registro más alto desde diciembre de 2021. De hecho, la tendencia-ciclo del empleo, que depura los factores irregulares y estacionales de la serie, alcanzó su nivel más alto desde el año 2016.

La tasa de actividad, por su parte, mantuvo también la tendencia alcista de los últimos meses, aunque exhibió un incremento más moderado con relación al empleo. La tasa de actividad representa la proporción de personas que tienen trabajo o que están buscándolo activamente, con relación a la población que está en edad de trabajar. Es, en ese sentido, el indicador asociado a la oferta laboral. Dado que el empleo se incrementó en mayor proporción que la actividad, la tasa de desempleo descendió y se ubicó en el entorno de 8,2%.

Por otro lado, cabe destacar que el número de personas ocupadas volvió a incrementarse, situándose próximo a 1.704.000. Este registro supone un valor históricamente alto, aunque debe tenerse presente que es una medición que se realiza en términos absolutos, y no relativa a la población que está en edad de trabajar (como la tasa de empleo). En ese sentido, opera como una señal adicional relevante para comprender, entre otras cosas, las perspectivas del consumo en el corto plazo.

Precios y salarios: En julio el índice de precios al consumo cayó 0,4% en términos mensuales, reflejando la reversión del precio de frutas y verduras, el impacto del dólar sobre los productos transables y la caída del precio del agua asociada a la rebaja impositiva. En términos interanuales, la inflación se situó en torno a 4,8%, que representa el dato más bajo desde noviembre de 2005. De esta manera, la inflación se mantuvo por segundo mes consecutivo dentro del rango meta establecido por el BCU.

En este contexto, el poder de compra continuó recuperándose durante los últimos meses. El último dato, que corresponde al mes de junio, pautó un aumento interanual de 4,2%, lo que implicó una aceleración del ritmo de mejora con relación a los meses previos. En el caso del sector público, el salario real exhibió un incremento de 4,9%, en tanto que dentro de la órbita privada la variación se ubicó en torno a 3,8%. En particular, dentro de esta última, destacó el caso del sector salud, con un aumento interanual superior al 8%. El resto de los sectores relevados por el INE, con excepción de la construcción, exhibieron también variaciones positivas con relación a junio de 2022.

De acuerdo con los lineamientos presentados por el Poder Ejecutivo para la décima ronda de negociación colectiva (junio 2023 junio 2025), los ajustes nominales serán de carácter semestral e incluirán un porcentaje asociado a la inflación proyectada más un componente de recuperación. Los correctivos serán anuales y se harán efectivos en julio de 2024 y julio de 2025, compensando la brecha entre la inflación proyectada para ese período y la inflación efectivamente observada. Esta instancia de negociación salarial es particularmente relevante, dado el compromiso político de recomponer el nivel del salario real tras la caída que tuvo lugar a partir de la ronda puente (octava ronda de negociación).

Ingreso de los hogares: En línea con la mejora reciente en materia de salarios y empleo, el ingreso medio de los hogares aumentó 7,1% interanual en el segundo trimestre, impulsado por la mejora en el interior del país (7%) y también en Montevideo (7,3%). En este último caso, el dato supone una reversión de la trayectoria reciente, dado que los ingresos se habían contraído durante el primer trimestre del año en la capital.

Perspectivas de corto plazo: La economía uruguaya crecería 1% este año, de acuerdo con lo que se desprende del último relevamiento realizado por el BCU entre los analistas. Esta proyección supone una nueva corrección a la baja, que refleja principalmente el impacto esperado de la sequía en el segundo trimestre, y también el desvío de demanda hacia Argentina motivada por el diferencial de precios. En el caso del 2024, las estimaciones sitúan ahora el crecimiento en torno a 3%.

En lo que refiere a los precios, las miradas prospectivas sobre la trayectoria esperada de la inflación difieren entre analistas, gobierno y empresarios. En el primer caso, las proyecciones apuntan a una inflación de 6,3% para este año y de 6,6% para el próximo. En el caso del gobierno, las previsiones presentadas en la Rendición de Cuentas sugieren que la variación del IPC será de 6,7% y de 5,8% respectivamente. Por último, los empresarios relevados por el INE continúan visualizando una inflación en el eje del 8% para ambos años. No obstante, debe tenerse presente que los últimos datos han estado por debajo de lo previsto, lo que podría suponer correcciones a la baja en los próximos meses. Producto de lo anterior, es esperable que se extienda el proceso de mejora en la órbita del poder de compra, en línea con el compromiso asumido que fue reseñado previamente.

Siguiendo la metodología del Índice de Confianza del Consumidor (ICC) de la Universidad de Michigan, el ICC en Uruguay es elaborado por Equipos Consultores desde agosto de 2007. Se construye en base a seis preguntas con respuestas precodificadas positivas, negativas y neutras (donde se incluye la opción “no sabe, no contesta”).

Pregunta 1: ¿Cómo cree que será la situación económica del país dentro de un año: ¿mejor, igual o peor que la actual? (Situación País en 1 año).

Pregunta 2: ¿Cómo cree que será la situación económica del país dentro de tres años, mejor, igual o peor que la actual? (Situación País en 3 años).

Pregunta 3: ¿Cómo es su situación económica personal en relación a un año atrás: ¿diría que mejoró, se mantiene igual o empeoró? (Situación Personal Actual).

Pregunta 4: ¿Qué cree que ocurrirá con su situación económica personal dentro de un año; ¿cree que mejorará, se mantendrá igual o empeorará? (Situación Personal Futura).

Pregunta 5: ¿Cree que éste es un buen momento para realizar compras, como por ejemplo electrodomésticos? (Compra de electrodomésticos).

Pregunta 6: ¿Cree que es éste un buen momento para realizar compras más importantes como autos, o para cambiar de casa? (Compra de automóviles y vivienda).

Las preguntas se agrupan en tres subíndices, de manera que las preguntas 1 y 2 forman el subíndice de situación económica del país; las 3 y 4 el de situación económica personal, y las 5 y 6 el de predisposición de compra de bienes durables. El ICC resulta del promedio simple de estos tres subíndices.

Reagrupando los subíndices que componen el ICC, se construye un índice sobre la percepción de las condiciones actuales y otro de expectativas sobre las condiciones futuras. Siguiendo la metodología que utiliza la Universidad de Michigan, el primero se construye ponderando las preguntas 3, 5 y 6, con un peso de 0,5, 0,25 y 0,25, respectivamente, mientras que el segundo indicador se construye con el promedio simple de las preguntas 1,2 y 4.

Otros indicadores de confianza

Se construyen siguiendo la misma metodología del ICC, con un rango de variación entre 0 y 100, y en base a las siguientes preguntas y respuestas precodificadas (donde también se incluye la opción “no sabe, no contesta”):

Expectativas de inflación: ¿Cuánto cree usted que subirán los precios dentro de los próximos 12 meses: ¿mucho, bastante, poco o nada?

Expectativas de desempleo: En cuanto al nivel de desempleo dentro de los próximos 12 meses, ¿cree que habrá más desempleo, aproximadamente el mismo, o menos desempleo que en la actualidad?

Expectativas de ingresos: Hablando de su nivel de ingreso familiar ¿cree usted que en los próximos 12 meses estos aumentarán, disminuirán o se mantendrán?

Cálculo: Para la construcción de los índices se descartan las respuestas neutras, y dado que 50 sería el valor “neutro” (igual número de respuestas positivas y negativas de los consumidores) se computa: V = 50 x (p – n + 1), donde p es la proporción de respuestas positivas y n es la proporción de respuestas negativas.

Zonas de confianza: Las zonas de confianza se clasifican de acuerdo con el siguiente criterio: Importante optimismo (70 a 100), Atendible optimismo (60 a 69), Moderado optimismo (51 a 59), Moderado pesimismo (40 a 49), Atendible pesimismo (30 a 39) e Importante pesimismo (0 a 29).

Muestra y margen de error: Se elabora en base a una encuesta telefónica a personas mayores de 18 años con teléfono celular. La muestra surge del discado aleatorio dentro de cada prefijo y su tamaño es de 500 casos cada medición. El margen de error esperado es de +/- 4,8%, con un 95% de confianza.

Periodicidad: A partir de febrero de 2023, la difusión de los resultados tiene un carácter bimensual y se realizará durante los meses pares, con excepción de la última medición del año que se realizará en el mes de noviembre.

Consultoría Económica Uruguay

ICC

Opinión Pública Uruguay

Situación económica uruguay

Uruguay