50 años transformando información en evidencia.

- E-mail: info@equipos.com.uy

- Teléfono: (+598) 2413 2543

El sistema de bandas de flotación en Argentina

En esta nota, nos proponemos repasar brevemente cuáles son los principales regímenes cambiarios que puede adoptar la autoridad monetaria de un país, cuál ha sido el camino elegido por el gobierno argentino para liberalizar su mercado de cambios y qué implicancias tendría la aplicación de estas medidas sobre nuestro país.

CEPO CAMBIARIO

El caso de Argentina ha sido excepcional a nivel internacional, adoptando un régimen cambiario que fracasó hace varias décadas en la región y que en la actualidad se aplica en pocos países, en general muy intervencionistas. El régimen de control de cambios, popularmente llamado cepo cambiario, que imperó con una breve pausa en nuestro vecino por más de 10 años, quitó libertad de transacción a la amplia mayoría de los agentes económicos. El sistema ha estado caracterizado por una fuerte intervención del gobierno, que fijó el precio del dólar e introdujo diversas restricciones, a través de las cuales la autoridad monetaria centralizaba y administraba el mercado de cambios a discreción. Como era de esperar, en poco tiempo aparecieron múltiples tipos de cambio paralelos que buscaron eludir los controles, además de las conocidas dificultades para lograr cupos para importar, sobrefacturación de importaciones, subfacturación de exportaciones, casos de corrupción, etc.

REGÍMENES CAMBIARIOS

Los sistemas cambiarios que utilizan la amplia mayoría de los países son de flotación libre, de flotación sucia y, en menor medida, de fijación del tipo de cambio. En la flotación libre la autoridad monetaria no interviene en el mercado de cambios, por lo que no arriesga sus reservas, siendo habitualmente la tasa de interés su principal herramienta de política monetaria. La flotación sucia combina la fijación de una tasa de interés de referencia con intervenciones discrecionales en el mercado de cambios. Finalmente, el sistema de tipo de cambio fijo, que puede implementarse de diversas formas, implica la fijación de puntos de intervención por parte de la autoridad monetaria y la defensa de esa cotización a través del uso de sus reservas internacionales. Esto implica la pérdida de capacidad de controlar la oferta de dinero, que se vuelve endógena y queda mayormente determinada por la demanda de los agentes, resignando así la posibilidad de hacer política monetaria.

BANDA DE FLOTACIÓN

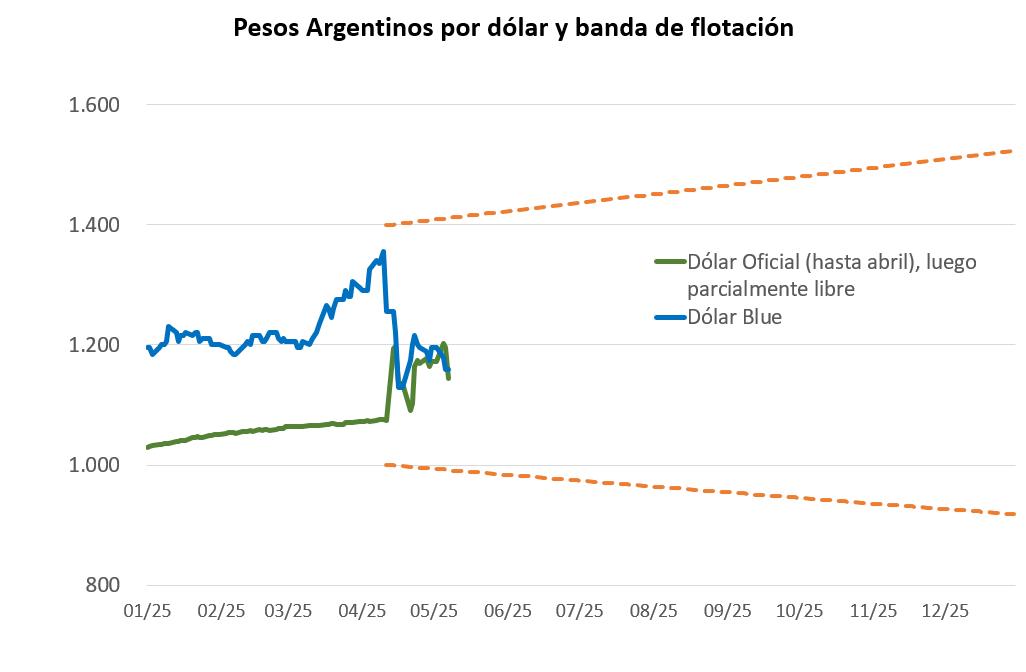

En el caso de Argentina se eligió un sistema de bandas de flotación para salir del cepo, un régimen que tiene componentes del sistema de tipo de cambio fijo y del sistema de libre flotación. Así, mientras el tipo de cambio se ubica dentro de la banda, se opera como si fuese libre, al tiempo que cuando se llega al máximo o al mínimo de la banda, el banco central vende o compra dólares respectivamente para evitar que la cotización salga de los límites establecidos. Por un lado, se liberalizó la cotización del dólar (para operaciones de personas físicas y parcialmente para empresas) y, al mismo tiempo, se acotaron las expectativas al momento de liberalizar, fijando una amplia banda que se ubicó entre $A 1.000 y $A 1.400 al inicio (en Uruguay, en la década del `90, la amplitud era mucho menor, de 7%).

VENTAJAS

La fijación de las cotas superior e inferior señalizó al mercado acerca de cuáles eran las cotizaciones que el BCRA consideraba deseables, lo que redujo la incertidumbre de la liberalización y la volatilidad en el mercado. La liberalización fue exitosa, puesto que los diversos tipos de cambio han mostrado convergencia y las cotizaciones se han ubicado entre $A 1.100 y $A 1.200 por dólar, en torno al centro del rango, sin ser necesarias intervenciones del BCRA (gráfico 1).

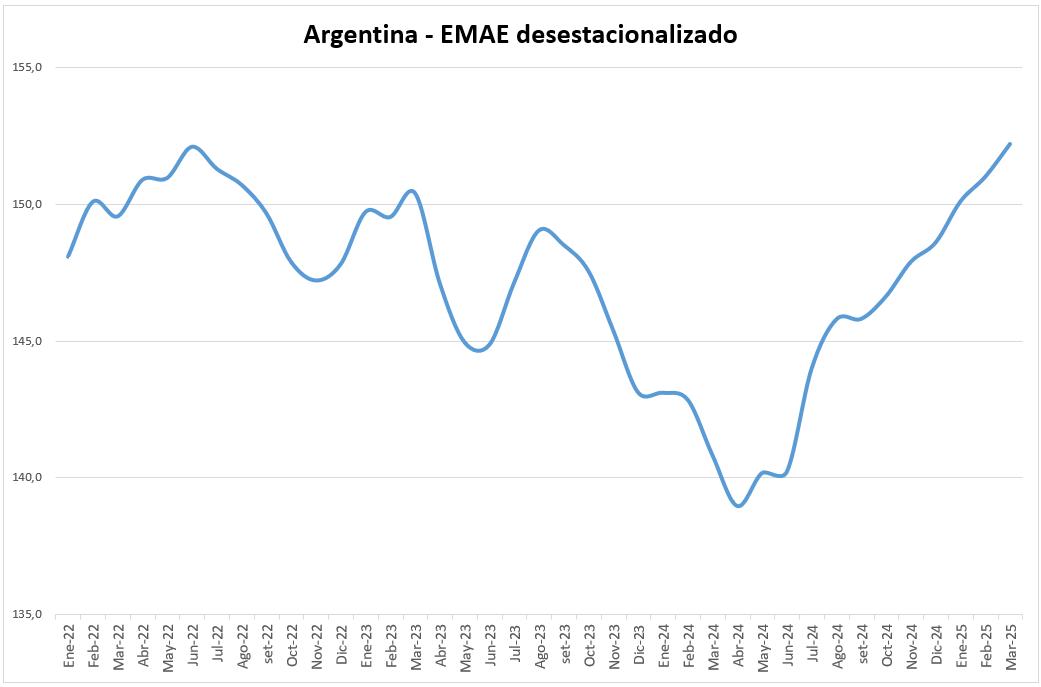

Adicionalmente, en este caso se optó por aumentar el límite superior y disminuir el límite inferior de la banda, estableciendo un crawling peg o paridad deslizante, a razón de 1% mensual (la pauta creciente ya estaba vigente para el oficial, desde abril de 2024). Esto llevará a que los límites de la banda se ensanchen sistemáticamente lo que, en un contexto favorable, implicará transitar de hecho hacia un régimen de libre flotación (si se mantiene el ritmo referido, a fin de año el máximo de la banda se ubicará en unos $A 1.520 y el mínimo en $A 920 por dólar). Por otra parte, desde el punto de vista del momento del ciclo, la liberalización ha sido oportuna, puesto que como la economía está en una fase de franco crecimiento (gráfico 2), la demanda por pesos está creciendo, lo que morigera las eventuales presiones alcistas sobre la moneda extranjera.

RIESGOS

En primer lugar, si bien hay flotación libre dentro de la banda y sus límites se modifican diariamente, este sistema es estrictamente un régimen de tipo de cambio fijo, dado que las reservas del BCRA están en juego en todo momento. Esto implica una debilidad, especialmente en el caso de Argentina, si se considera que las reservas brutas y netas siguen siendo escasas en términos relativos, a pesar del aumento que se produjo a partir del desembolso reciente de US$ 12.000 millones por parte del FMI (gráfico 3).

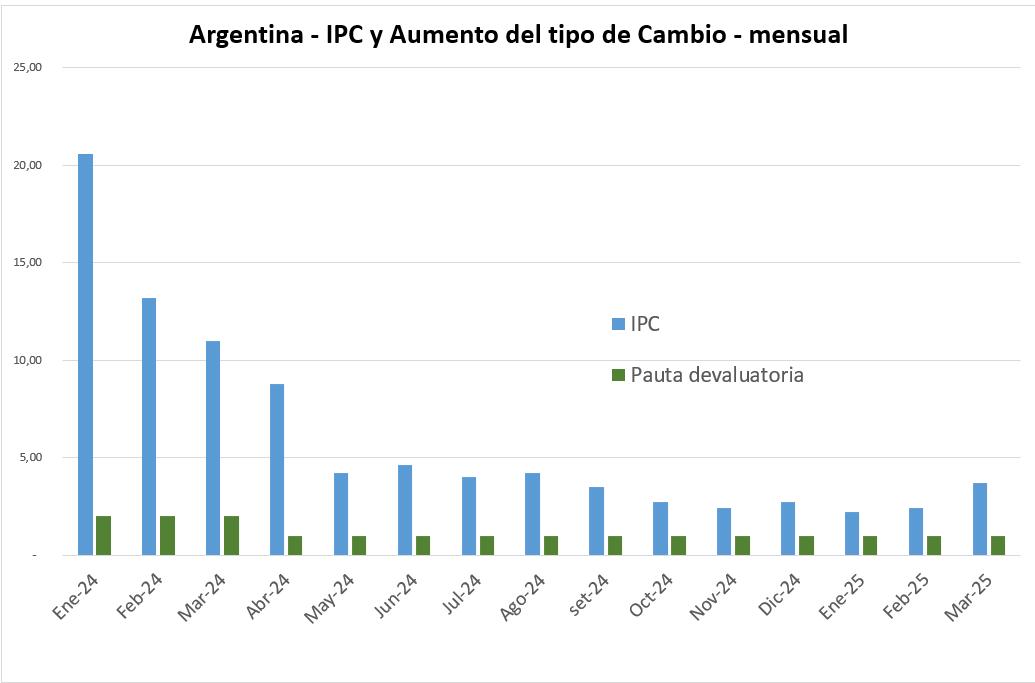

En segundo lugar, cuando se implementa un nuevo plan monetario con tipo de cambio fijo, la tasa de incremento del tipo de cambio funciona como ancla del sistema de precios, siendo —por un período considerable— menor a la inflación (gráfico 4), lo que a su vez genera un aumento de los precios en dólares que, con inflación internacional reducida, lleva a una caída del tipo de cambio real.

Esto puede deteriorar la situación externa y terminar presionando al alza la cotización nominal del dólar. En tercer lugar, si Argentina incurre en un déficit fiscal significativo y sistemático, será necesario financiarlo con mayor endeudamiento (algo difícil por el momento), emisión monetaria y/o pérdida de reservas, lo que degradaría las condiciones para el mantenimiento del sistema. Finalmente, un sistema de tipo de cambio fijo es apropiado para neutralizar los shocks monetarios, pero rígido para absorber shocks reales, quedando expuesto a, por ejemplo, una depreciación del real en Brasil.

EFECTOS

En un escenario favorable, Argentina seguirá encareciéndose, mejorando nuestra situación de precios relativa. Esto propiciará menor turismo emisivo desde Uruguay, como ha sucedido en 2024, sosteniendo el consumo de bienes y servicios en nuestro país. Adicionalmente, continuará mejorando el flujo de turismo receptivo, como también sucedió en el pasado verano, mejorando la exportación de servicios. Mientras tanto, los exportadores de bienes que trabajan con Argentina podrán colocar su producción con menores dificultades. Para que estos impactos perduren, será clave que nuestro vecino mantenga superávit fiscal, no reciba shocks reales o afectación de sus términos de intercambio y continúe recibiendo apoyo de los organismos internacionales, entre otros.

2025

Consultoría Económica Uruguay

Situación económica argentina

Anterior

Siguiente