Más de 40 años transformando información en valor.

- E-mail: info@equipos.com.uy

- Teléfono: (+598) 2413 2543

Breve actualización de la situación regional

Brasil mostrará una desaceleración de importancia y se modera la recuperación de Argentina

En esta nota nos proponemos realizar una breve actualización del análisis que realizamos hace 6 meses sobre la situación y perspectivas de los países de la región. Argentina ha continuado corrigiendo sus desequilibrios, aunque la actividad económica ha mostrado cierto enfriamiento; mientras tanto, varios indicadores sugieren que la economía de Brasil continuará desacelerándose. Esto lleva a que el marco regional sea algo más desfavorable para nuestro país que el prevaleciente a comienzos de año.

BRASIL

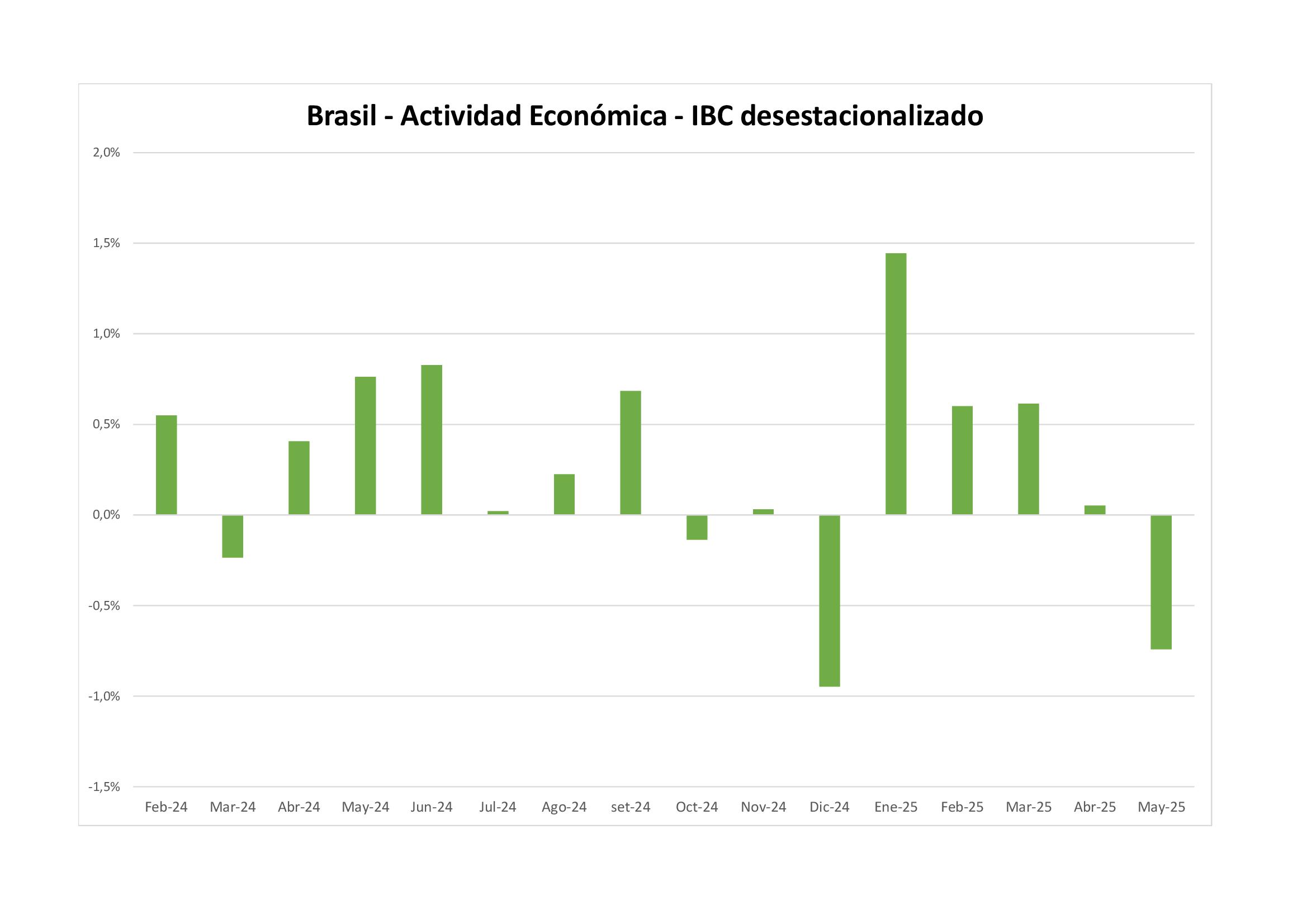

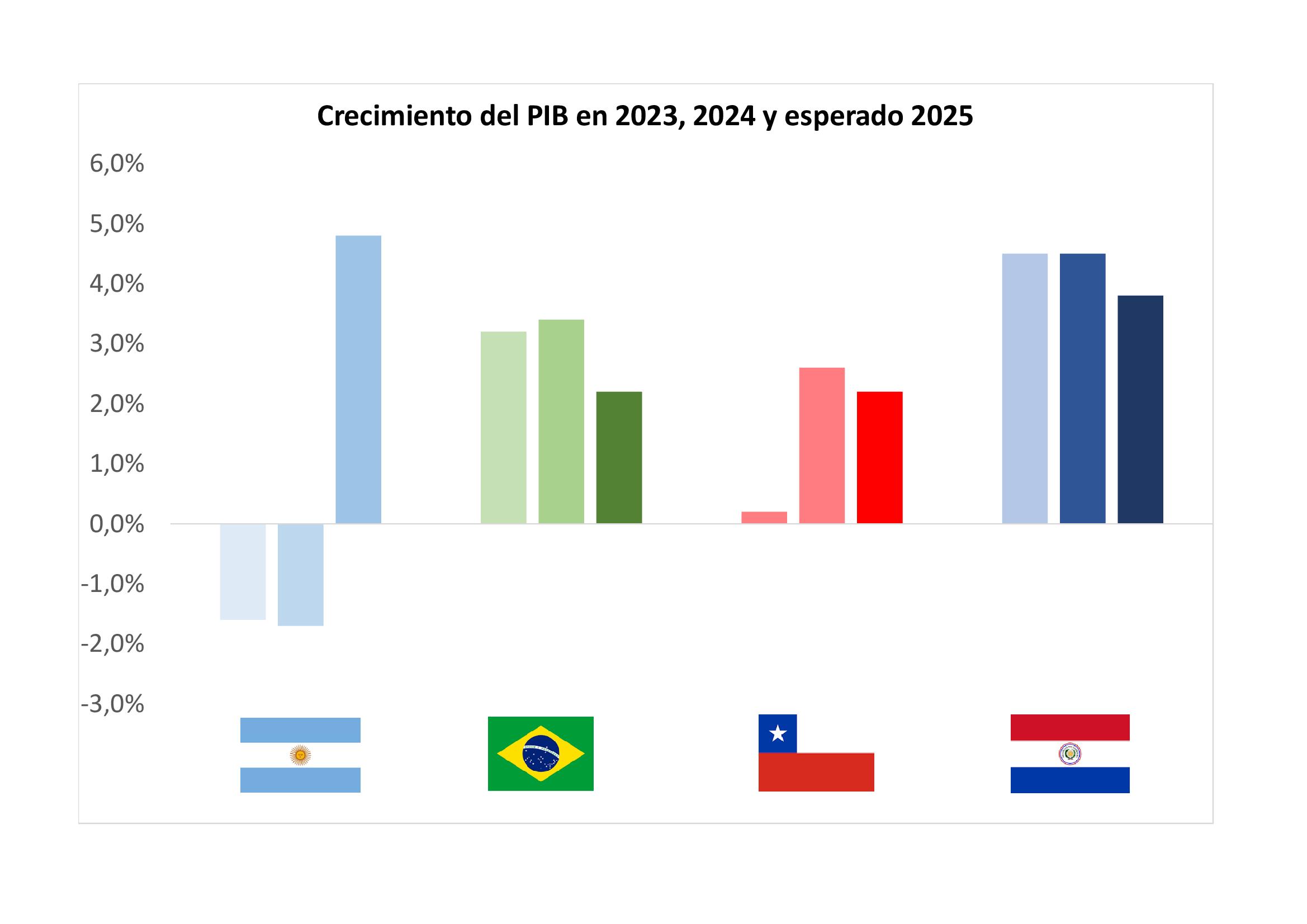

La economía brasileña mostró una tasa de expansión del PIB de 3,4% en 2024, un registro mayor al esperado, en parte porque los efectos negativos sobre la actividad derivados de la incertidumbre fiscal y la volatilidad cambiaria de la segunda mitad del año pasado fueron menores a los esperados. Incluso, la actividad económica se expandió 1,4% desestacionalizada en el primer trimestre, un resultado que implicó una clara aceleración respecto a los registros de los trimestres previos, menores a 1%. El buen resultado del primer cuarto del año se explicó a partir de favorables registros de actividad agropecuaria, alentados por buenas condiciones climáticas, que motivaron cosechas récord de soja y de maíz. Sin embargo, los indicadores posteriores de actividad mensuales mostraron signos de estancamiento o retracción. Así, el Índice de actividad económica del BCB se retrajo 0,7% en mayo, luego de un avance de sólo 0,1% en abril (gráfico 1).

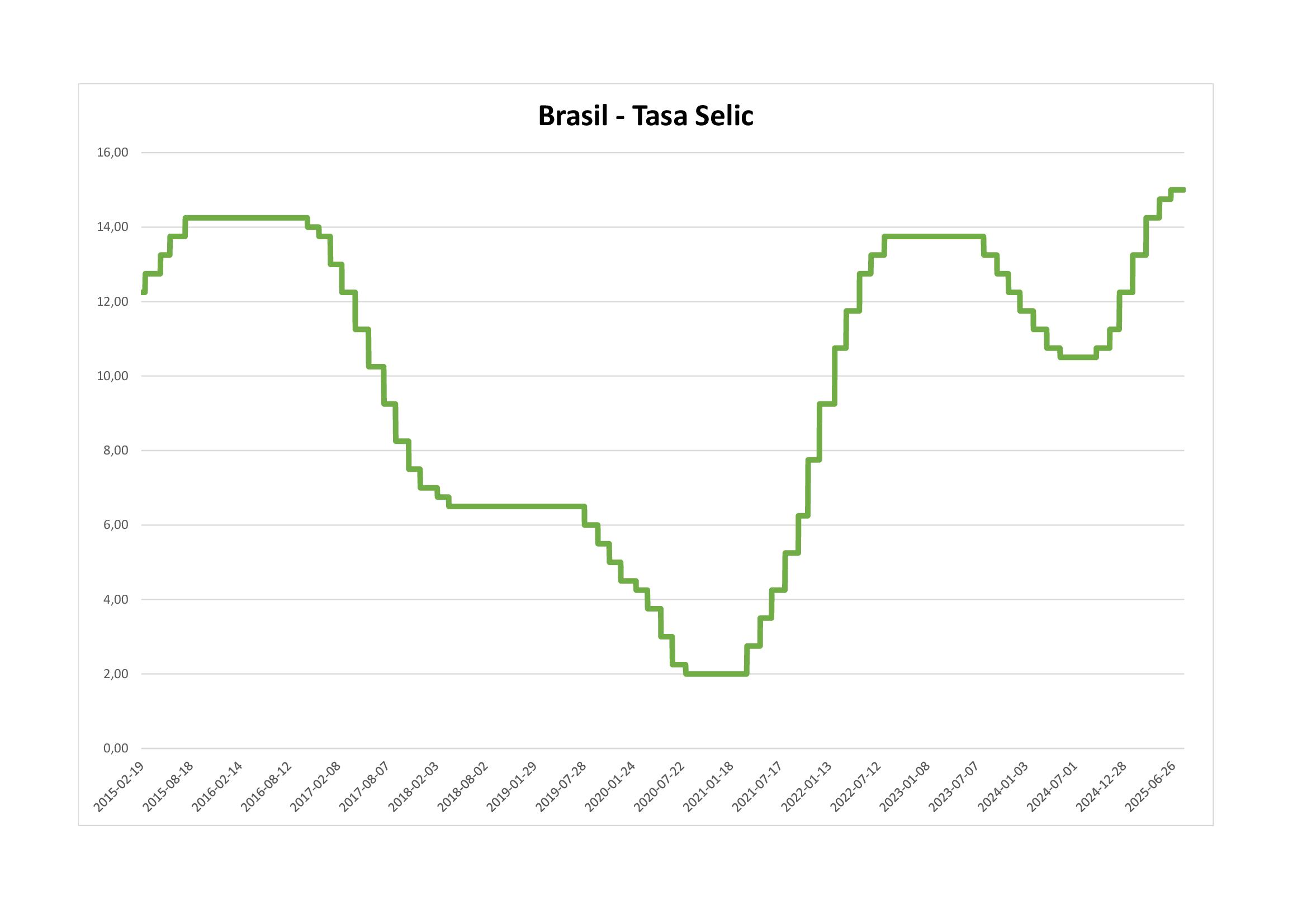

Cabe recordar que el Banco Central de Brasil ha aumentado y mantiene elevada la tasa de interés de referencia SELIC, en 15%, el mayor nivel nominal de los últimos años (gráfico 2) y bastante por encima de la inflación anual, en 5,4%.

En este marco, la confianza del consumidor, que había mostrado un ajuste de cierta importancia a principios de año, se mantuvo estable en los últimos meses, en torno de los 43 puntos, pero en zona de moderado pesimismo. Así, las perspectivas de crecimiento del PIB para este año, que se ubicaban cercanas a 2,5% hace algunas semanas, probablemente se reducirán un par de décimas o algo más, de forma de reflejar los efectos negativos derivados de la suba de aranceles de los EE.UU. De esta forma, la economía norteña crecería algo por encima de 2% este año, mostrando así una desaceleración de cierta importancia respecto al año anterior explicada, entre otros, por la política monetaria contractiva, la menor demanda externa y los efectos de la suba de aranceles.

ARGENTINA

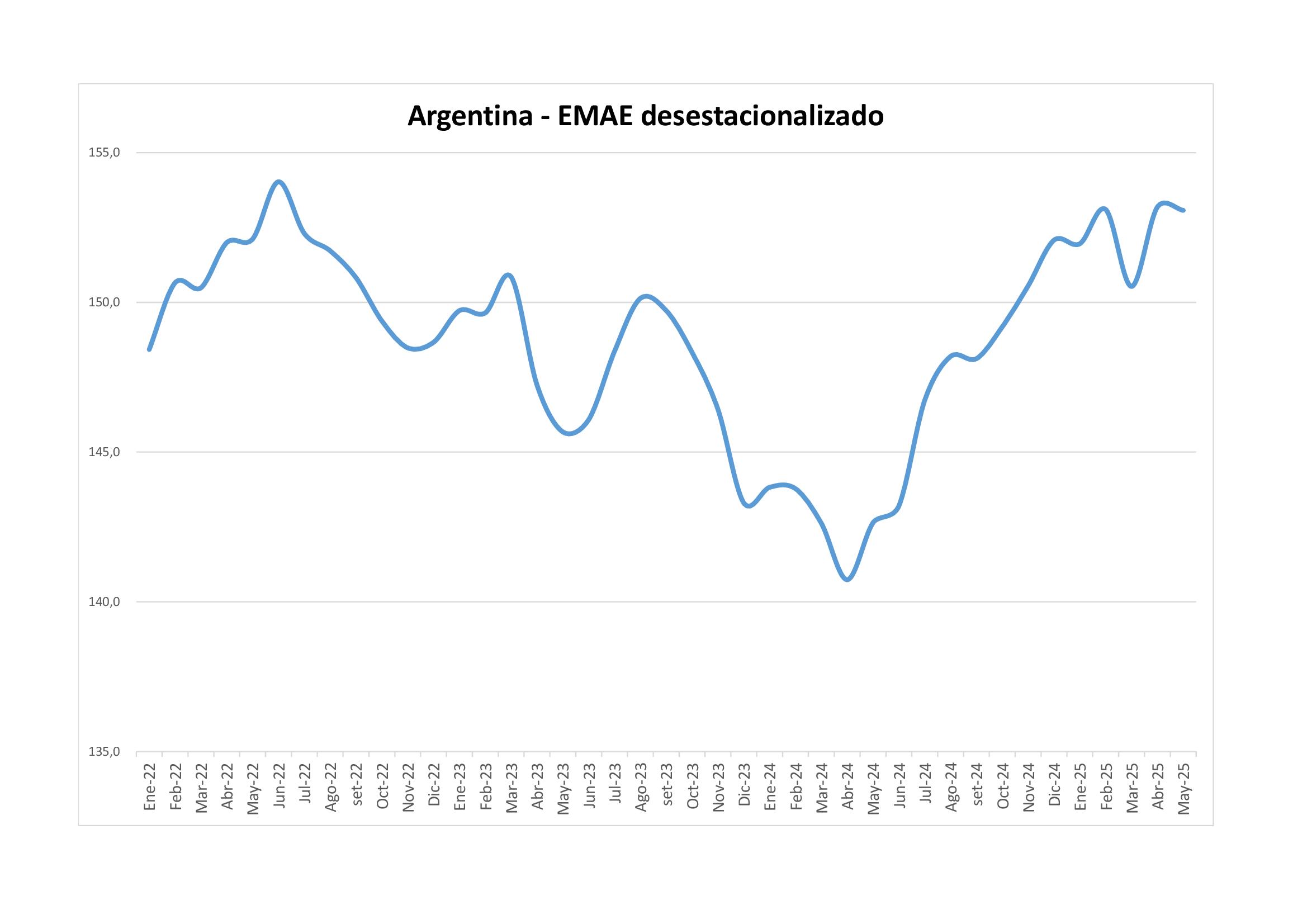

El PIB se contrajo sólo 1,7% el año pasado, un registro más favorable del que se esperaba a principios o mediados del año pasado (caída en torno de 3%). En nuestra nota anterior habíamos ponderado el inusual crecimiento del tercer trimestre del año pasado, de 3,9% desestacionalizado. Sin embargo, los trimestres posteriores mostraron una esperable desaceleración, con un crecimiento de 1,4% y 0,8% desestacionalizados en el cuarto trimestre de 2024 y en el primero de este año respectivamente. Es notorio que la combinación de política fiscal y monetaria contractiva que aplica el gobierno, para mantener un necesario equilibrio fiscal y propender al proceso desinflacionario, están afectando la recuperación de la actividad económica que se observó en la segunda parte de 2024. En esta línea, los últimos datos oficiales de actividad agregada, que sintetiza el EMAE, muestran cierta volatilidad y además que la economía vecina ha dejado de crecer en forma notoria en lo que va del año (gráfico 3).

Mientras tanto, la confianza del consumidor se mantiene en torno de los 45 puntos, en la zona de moderado pesimismo, reflejando las dificultades de una recuperación sostenida y un mercado laboral que, si bien dejó de destruir empleos como el año pasado, se mantiene estancado, con algunas señales de recuperación. En lo que refiere a la evolución de los precios, cabe consignar que la inflación ha continuado con su fuerte descenso, ubicándose en torno de 1,5% mensual en los últimos meses, equivalentes a un aumento anualizado todavía alto, de casi 20%. La liberación parcial del mercado cambiario ha continuado sin sobresaltos, como analizamos en detalle en nuestra nota de mayo, “El sistema de bandas de flotación en Argentina”. Así, si bien el tipo de cambio subió en forma notoria en julio, se mantiene dentro de las bandas de flotación implementadas por el gobierno, que no ha sido forzado a intervenir en el mercado de cambios (gráfico 4).

De esta forma, si bien la economía ha continuado mostrando una normalización sostenida en los planos fiscal y monetario, estos avances no han sido suficientes por el momento como para propiciar una mejora sustancial del ambiente de negocios que resulten en mayor inversión y crecimiento. De hecho, si bien el incremento del PIB se ubicaría cerca de 5% este año, el mismo se dará más por arrastre estadístico, que por consecuencia de un robusto dinamismo actual y esperado. En esta línea, para lo que resta del año juegan en contra la incertidumbre derivada del ciclo electoral, la política monetaria contractiva (que en ambos casos afectan el consumo y la inversión) y la debilidad de la demanda externa.

CHILE

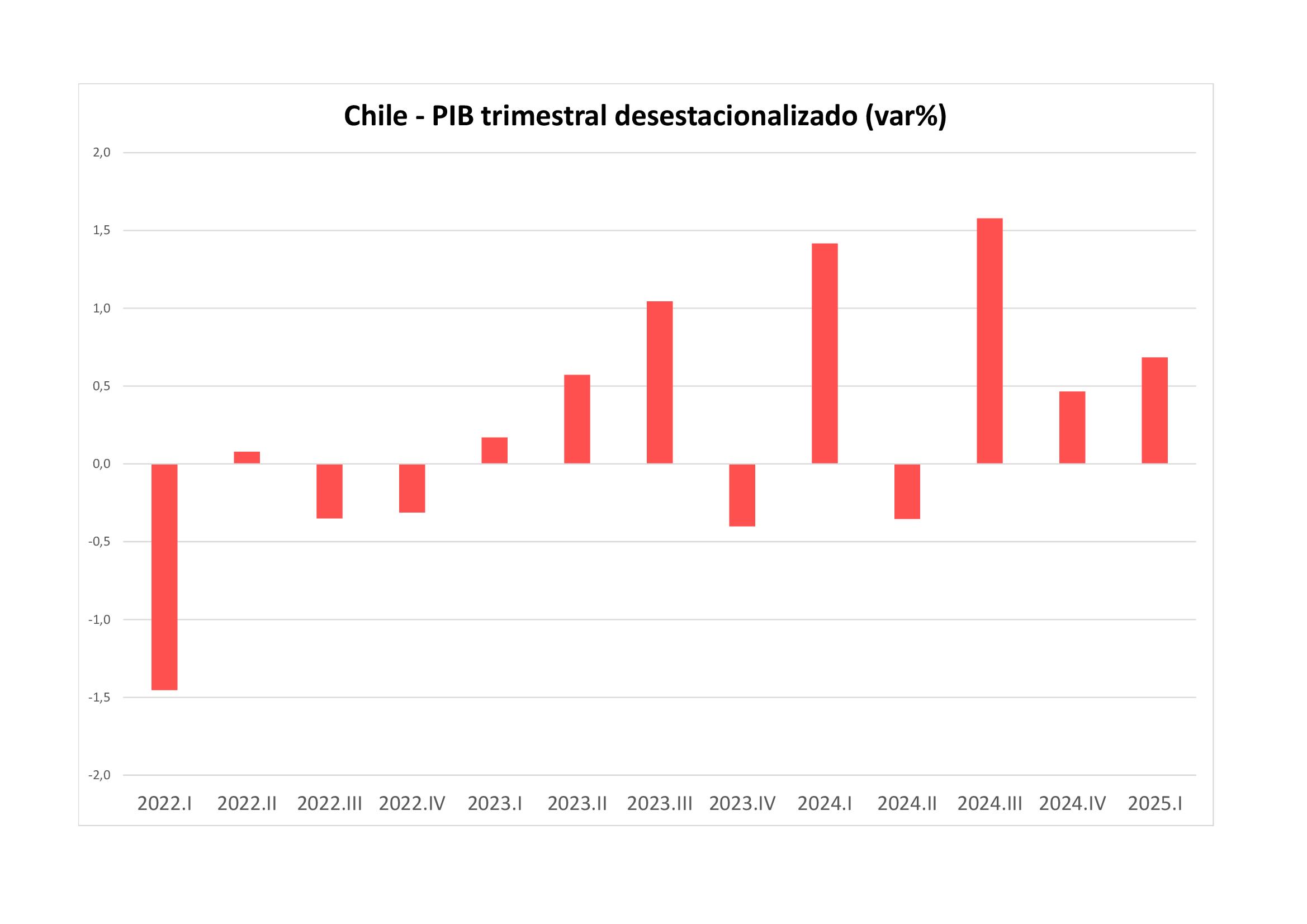

El PIB aumentó 0,7% en términos desestacionalizados en el primer trimestre del año, mostrando así una ligera aceleración con respecto al registro observado en el último trimestre de 2024 (0,5%, gráfico 5).

El crecimiento del primer trimestre implicó una variación de 2,3% interanual, que fue alentada partir del fuerte dinamismo de las exportaciones y también en base al crecimiento del consumo. En esta línea, la confianza de los chilenos mostró una leve mejoría al inicio del año, aunque se deterioró en los últimos meses, consolidándose en la zona de atendible pesimismo. Para lo que resta de este año, podría esperarse cierta recuperación del indicador, alentado por los efectos positivos del ciclo electoral. En definitiva, la economía chilena volvería a mostrar un crecimiento moderado este año, con un aumento del PIB en torno de 2,5%.

PARAGUAY

La economía paraguaya continuó mostrando buenos registros de actividad económica, con un crecimiento del PIB de 5,9% interanual o 3,3% desestacionalizado en el primer trimestre. Sin embargo, el PIB crecería en el segundo trimestre bastante menos que en el primero, reflejando los efectos de peores condiciones climáticas y menor demanda externa esperada para los principales productos agropecuarios. En esta línea, la confianza de los consumidores paraguayos, que se había mantenido estable durante 2024 y la primera parte de este año, mostró una caída de importancia en junio, para pasar a la zona de moderado pesimismo. Así, se espera que la actividad se desacelere en el resto del año aunque, de todas formas, mostraría una expansión cercana a 4% en 2025, consolidando a Paraguay como la economía más dinámica de la región (gráfico 6).

Alejandro Cavallo

Director Consultoría Económica

Anterior

Siguiente